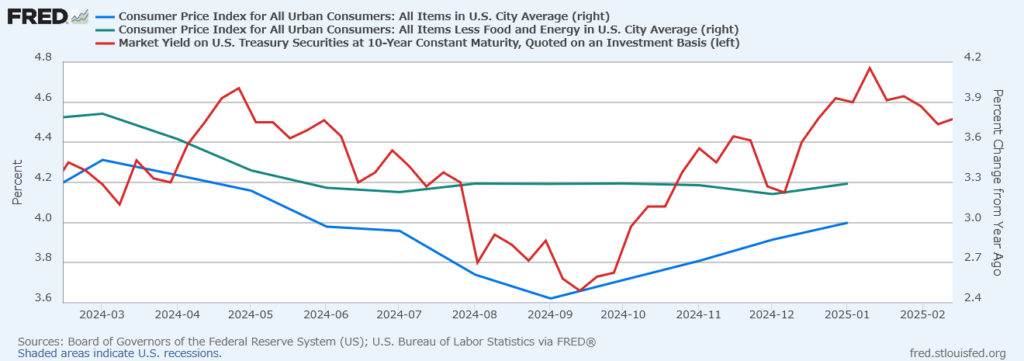

なかなか米国の物価上昇(インフレ)が落ち着きません。12日に発表された結果も、総合が3.0%、コアが3.3%と前月の各々2.9%、3.2%を上回ってしましました。

企業が年初に値上げを実施したことを反映していることだったり、輸入品に対する関税の引き上げを予想して、企業が事前に価格を引き上げていた可能性もあったりと噂されますが、せっかくFRBがインフレファイトしてきたのに、という感じです。

一番困るのは金利への影響です。CPIが上振れたと同時に、それまで4.3%付近で推移していた10年利回りが一気に4.8%付近へ上昇しました。

為替も指標発表と同時に大きく動きます。

とても心臓に悪いのですが、どうにか予想できないのでしょうか。

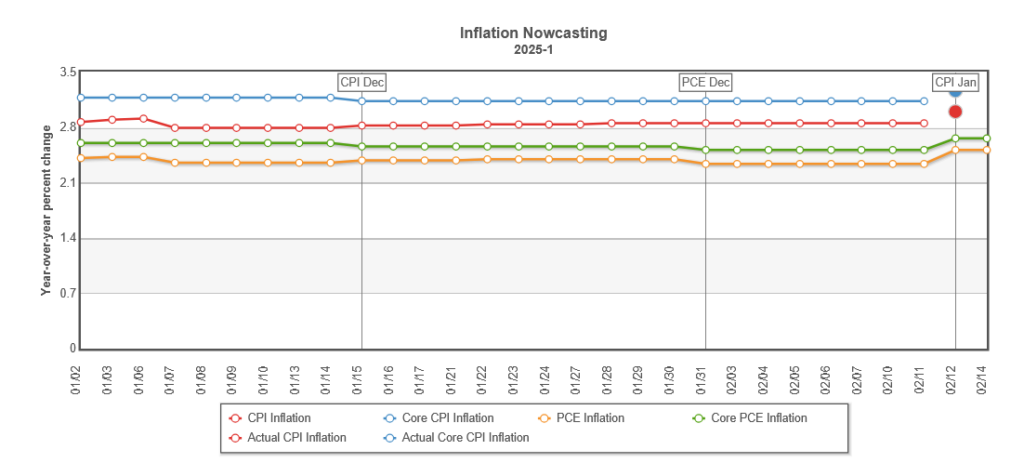

そのツールの一つにクリーブランド連銀の「ナウキャスト」というものがあります。

クリーブランド連邦準備銀行は、個人消費支出価格指数(PCE)と消費者物価指数(CPI)の2つの一般的な物価指数について、インフレ率の「ナウキャスト」を毎日提供しています。ナウキャストとは、現在の推定値または予測値である。クリーブランド連銀は、公式のCPI やPCE のインフレ率データが発表される前に、ある月または四半期のインフレ率(今期のインフレ率)のナウキャストを作成します。これらの予測は、インフレ率が現在どの程度にあり、将来どの程度になりそうかを知るのに役立ちます。

例えば2月12日発表された1月のCPIについては直前まで総合を2.85%(結果は3.0%)、コアを3.13%(結果は3.3%)と予想していました。

遡って12月(1月15日発表)のCPIでは、総合を2.86%(結果は2.9%)、コアを3.28%(結果は3.2%)と予想しており、ほぼニアピンだったことが分かります。

さて次回2月のCPIはどうでしょうか。2月14日時点では総合を2.81%、コアを3.16%と見ており、今のところ1月の結果を下回る予想を出しています。

ただし、グラフを見ると2月11日の結果で早速大きく補正しており、CPI発表前の2月10日時点では総合を2.62%、コアを3.02%と予想していました。CPI発表を受けて0.2%補正したことになります。このように経済指標が一度出れば、一気に数字が変更されてしまう可能性があるようです。

少なくともCPI発表の数字前であれば、それまでの経済指標を織り込んだそれなりの数字になり、ビックサプライズを防ぐことはできるかもしれません。

当社のインフレ・ナウキャストは、日次の原油価格、週次 のガソリン価格、月次のCPIとPCEインフレ率など、入手可能な少 数のデータ系列を様々な頻度で使用するモデルを用いて作成され る。このモデルは月次インフレ率のナウキャストを生成し、これらを組み合わせて当四半期のインフレ率をナウキャストする。どんな予測でもそうであるように、これらのインフレ・ナウキャストが常に正確であるという保証はない。しかし歴史的に見れば、クリーブランド連銀のモ デルによるナウキャストはかなり良好で、多くの場合、 代替統計モデルによる一般的なベンチマークや、プロの 予測家の調査によるコンセンサス・インフレ率ナウ キャストよりも正確であった。