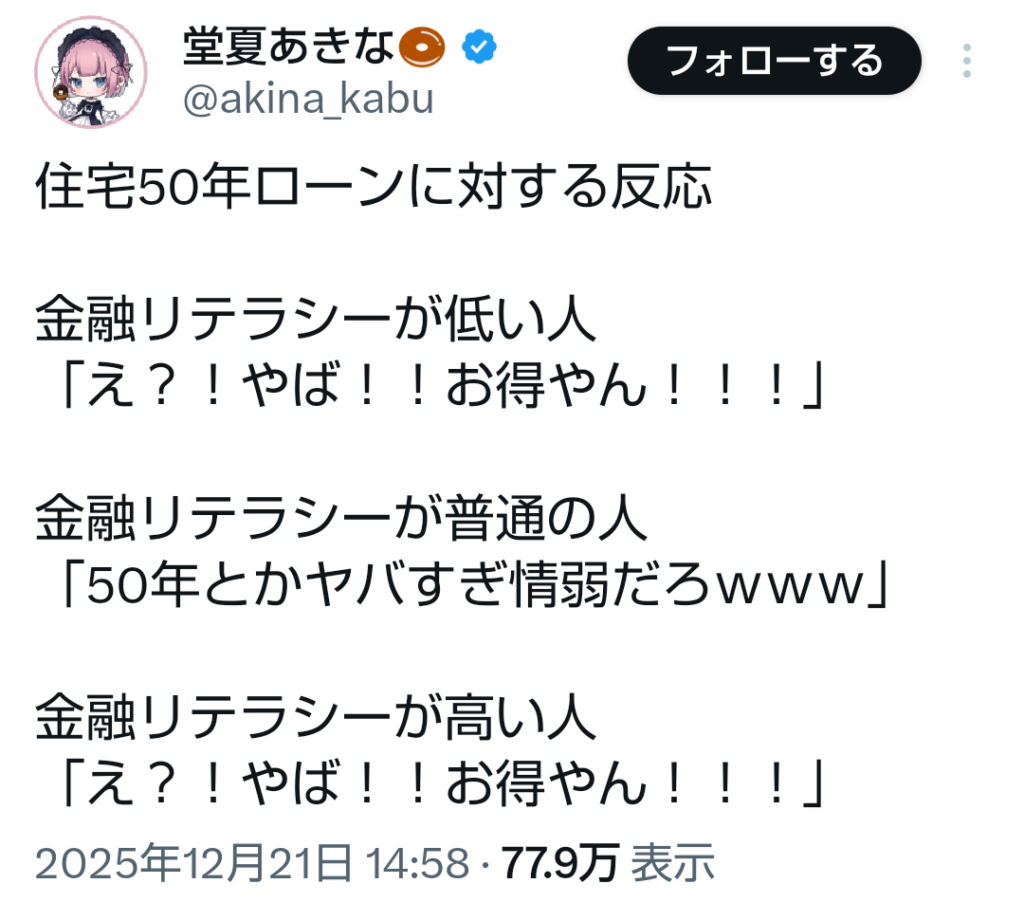

巷で50年ローンが話題になっています。

一般的に住宅ローンの返済期間は35年が主となっている中で、都内を中心に住宅価格が高騰していることから、月々の返済額を抑えて希望の物件を手に入れる手段となっているそうです。原則80歳までに完済が必要で、主な対象は20~30代前半。35年ローンに年0.1%程度の金利が上乗せされることが多いそうです。

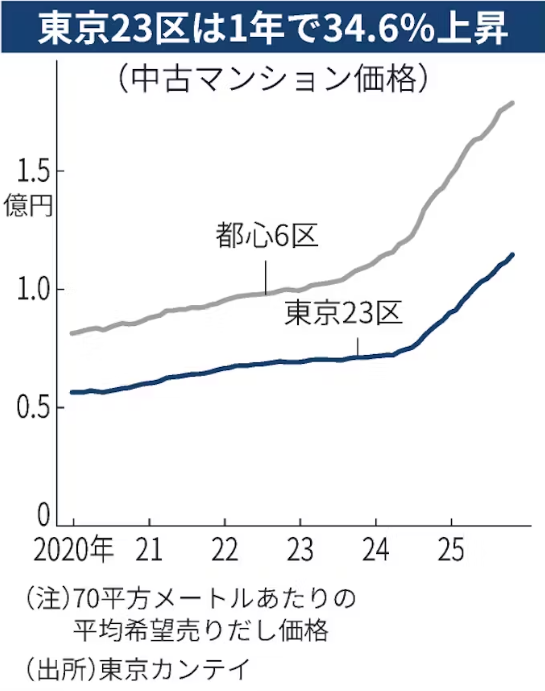

東京23区の11月の中古マンション平均希望売り出し価格(70平方メートルあたり)は、19カ月連続の上昇となっており、1億1485万円と最高値を更新しました。供給が細る新築マンションの代替として、中古マンションの需要が高まっていることが理由とのこと。感覚的に職場の周りでも専業主婦を持つ奥さんが減ってきており、夫婦共々育児・仕事が両立できる環境を求めるとなると、都内に住環境を持つことが必須になっているのをひしひしと感じます。それが都内マンションの需要を底上げしているように感じます。あと、建築技術の向上により、家の寿命が延びたことも要因だそうです。「50年持たない家」に50年ローンは組めませんが、長期優良住宅の普及により、金融機関も長期間の融資を検討しやすくなったとのこと。

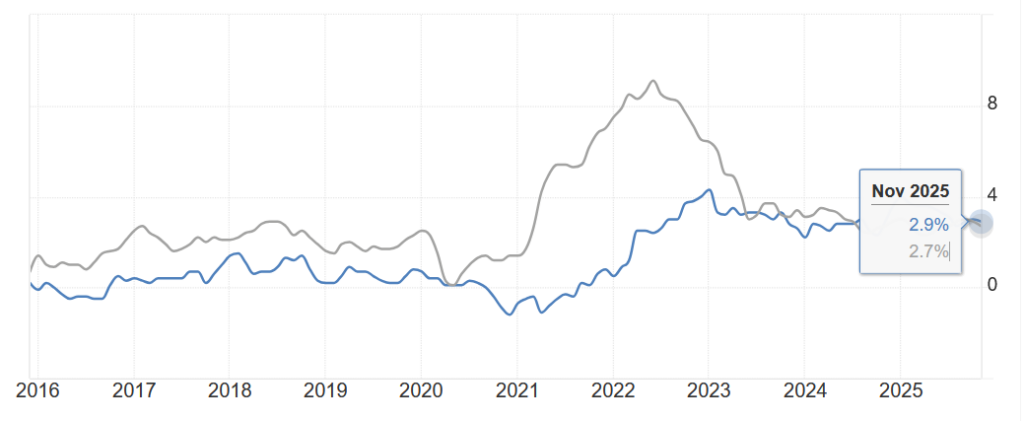

あとはなんといってもインフレ環境ですね。人が足りなくて人件費が上がっているのか、円安で物価そのものが上昇しているのか分かりませんが、とうとう米国のインフレ率と並んできました。

理論的には借入利率がインフレ未満であれば、借入金の額はインフレに伴って相対的に価値が下がる(借金が実質的に減る)ので足元住宅ローンの金利が1%未満であるのならば借金したほうが有利になります。加えて借金して手元に残った資金を借入利率以上で運用できれば利ザヤを取ることもできます。

例えば現在の30年国債の利回りは3.4%程度ですので、1億円の住宅を金利1%のローンで買って、手元のお金を30年国債で運用すれば利ザヤが2.4%取れます。額で言えば毎年240万円(1億円の2.4%)の利益をイニシャルコストなしで長期間受け取ることができます。

ただし低い金利とは言っても変動金利ですので(固定金利だとやっぱり2.5%ほどになるんでしょうか)、利ザヤを確実にとれるかは確実でないことに留意です。

そういう意味ではインフレ環境下において

50年間借金できることは強み

なのかと思います。

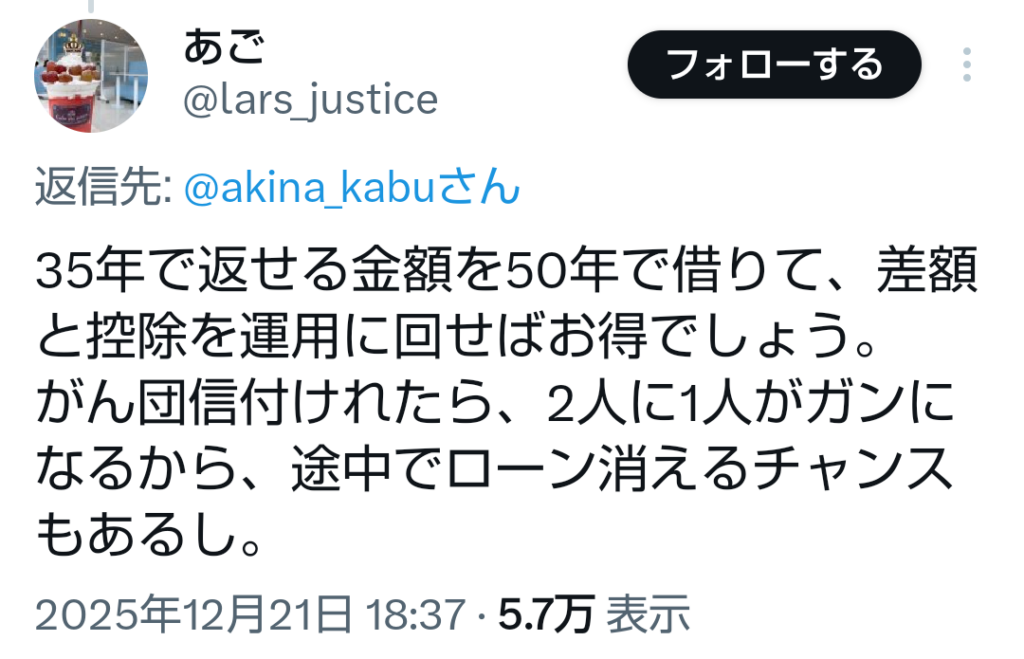

また、SNS上では50年ローンを組む利点として団信保険の存在を挙げていました。

団信(団体信用生命保険)とは、住宅ローンの契約者に万一のことがあった際、保険金でローンの残高が完済される仕組みの保険で、家族が返済負担から解放されるのが目的です。多くの金融機関で加入が必須とされており、死亡・高度障害が基本保障で、がんや就業不能などの特約を付加でき、保険料は金利に上乗せされる形が多いですが、健康状態により加入審査があり、場合によっては加入できないこともあります。

35年間よりも50年間のほうが病気にかかるリスクが高くなるので、上乗せコストゼロであるのならば少なくとも自ら数千万円の死亡保険の保険料を払う必要がなくなります。

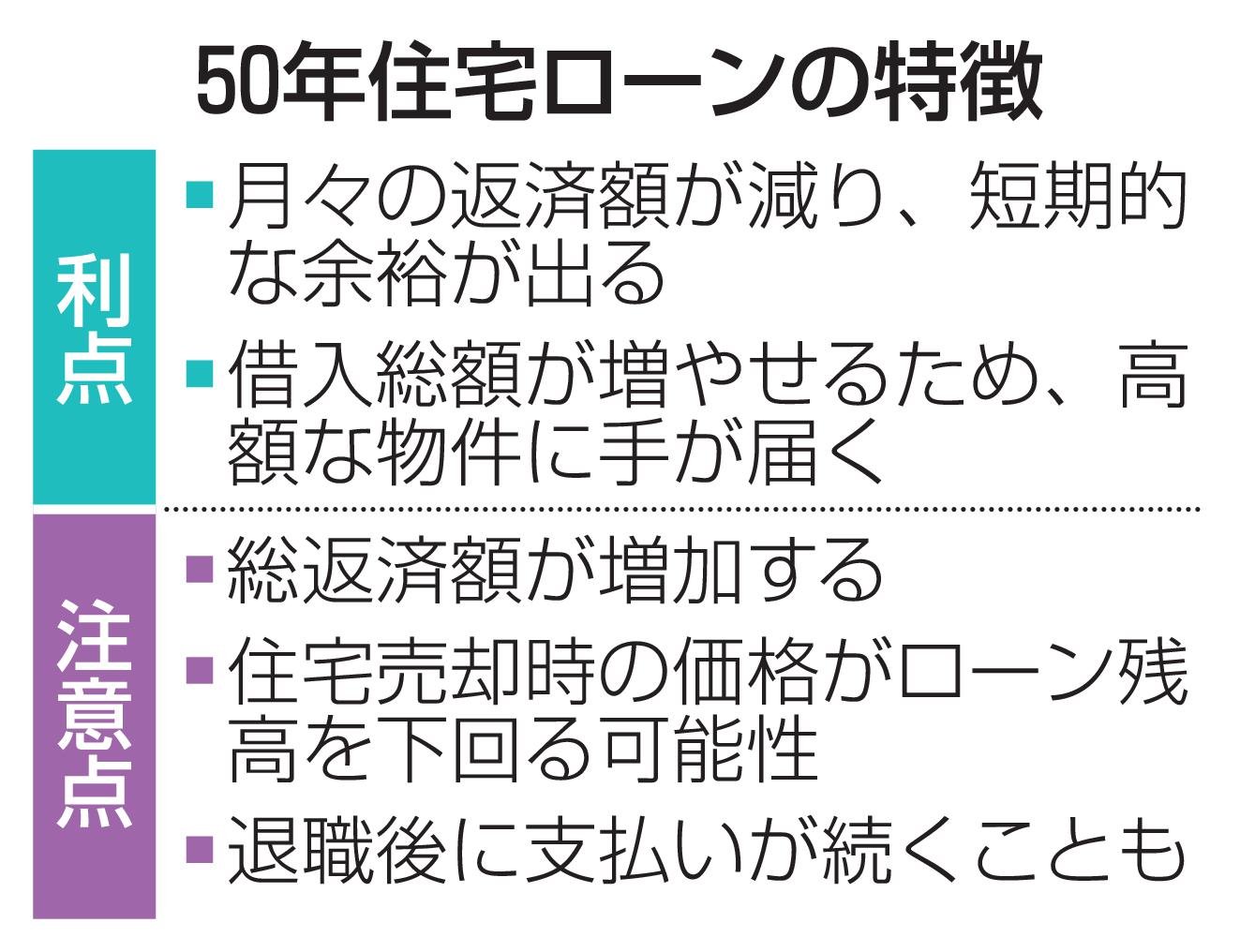

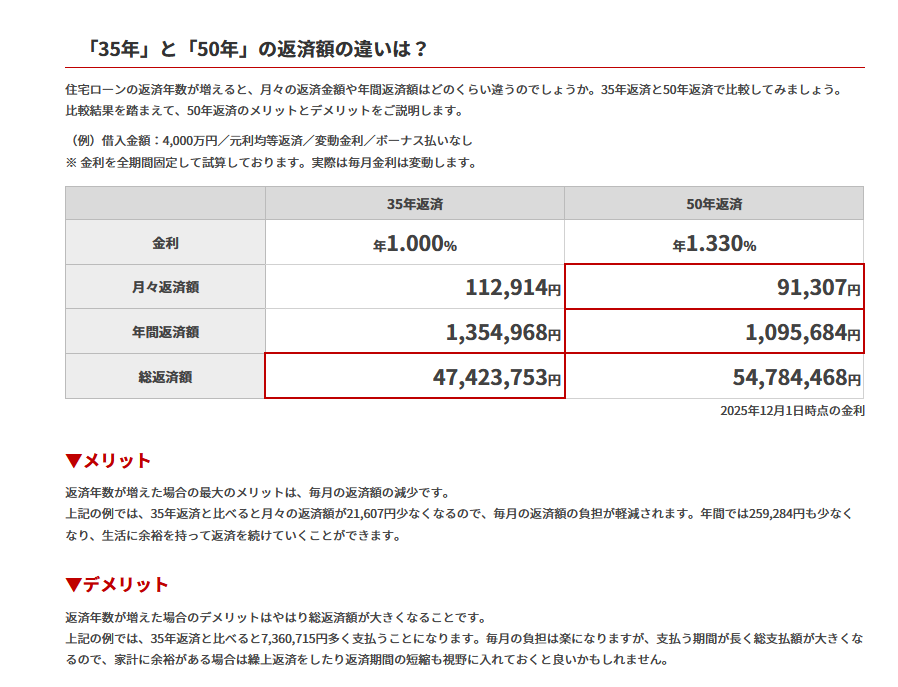

もちろんデメリットもあります。まずは総支払額の増加です。月々の支払額は減少しますが、金利がかかる期間が長くなることや、一般的に50年ローンのほうが金利が高いので下の表の場合、金利の支払額が700万円から1400万円と倍になっています。

他にも「資産価値とローン残高の逆転(オーバーローン)」という考え方があります。一般論としては設備の劣化と共に住宅の価値は年々下がります。一方、50年ローンを元利均等償却(月々の支払額が一定になる支払額)する場合、当初はほぼ金利分しか返済せず、後のほうになって元本部分を支払うと言い構造となり、元金の減り方が非常に緩やかです。 もし途中で家を売却したくなった際、「売却価格 < ローン残高」という状態(オーバーローン)に陥りやすく、差額を現金で用意できなければ家を売ることもできなくなります。

50年ローン(金利1.0%・元利均等返済)で借りた場合、元本が半分(50%)になるのは「約29年後(348ヶ月目)」です。35年ローンの場合は約19年で半分になりますが、50年ローンではさらに10年ほど長くかかります。

そのため、50年ローンに向いている属性として、20代の人、繰り上げ返済を前提としている人(資金に余裕がある人)、資産運用が得意な人が挙げられます。

まず「20代の人」は完済時年齢を70代に抑えられるため、比較的リスクをコントロールしやすいです。「繰り上げ返済を前提としている人」は当面は月々の支払いを抑え、収入が増えたタイミングや退職金で一気に完済するプランがある人を指します。35年だと買えないけど50年だと買えるという人は、いざ金利が上昇したときにデフォルトする(強制繰り上げ返済となる)リスクがあるので、やめておいた方が良いそうです。

「資産運用が得意な人」の理由は上記の利ザヤを活用できる人を指します。ただただ期間を延ばして浮いたお金を浪費に使うのは意味がないですから、浮いたお金を投資に回し、ローンの金利以上のリターン(利回り)を出せることが理想です。

デフレ・ゼロ金利に終止符が打たれ、金利環境も複雑になってきました。まさに預貯金だけでは”逆に損をする”時代になってきましたので、こうやって借金もうまく活用しなくてはいけないのですね。難しい。