In total, Goldman Sachs Research forecasts that S&P 500 earnings-per-share will grow 7% in 2025 to $262. That’s slightly above the median strategist 2025 forecast for a 6% increase to $260.

The team’s estimate incorporates a modest drag on economic growth and a one-time boost to inflation from tariffs, which is likely to weigh on some sectors. But this is expected to be offset by growth in certain sectors such as information technology, communication services, and healthcare.

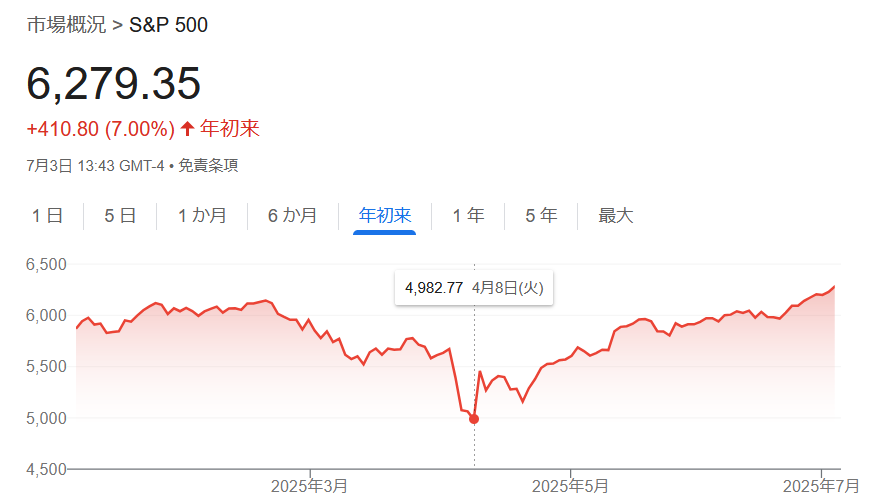

Kostin’s team forecasts that the S&P 500 will return 5% over the next 12 months, reaching 6500.

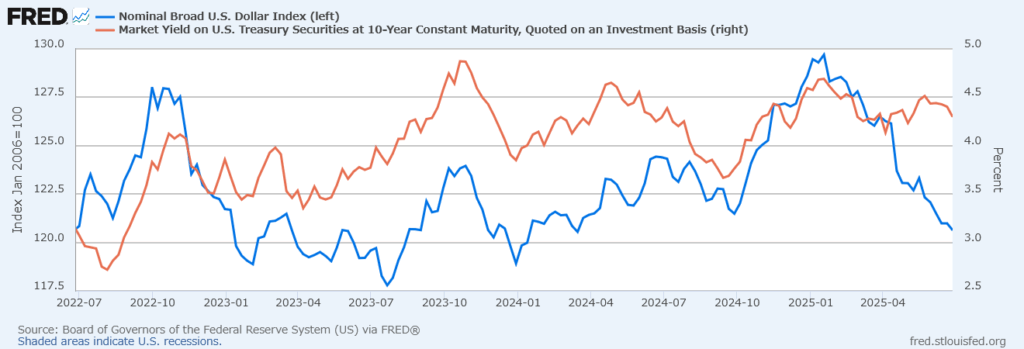

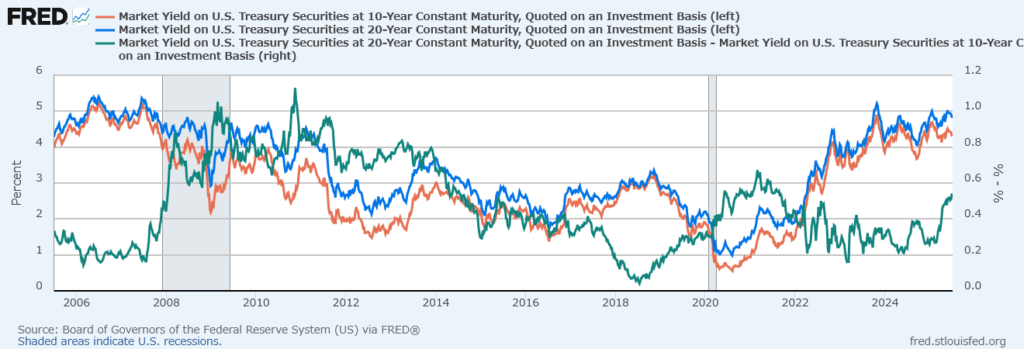

The levels of bond yields themselves are not as important for stocks as the factors that are affecting interest rates, Goldman Sachs Research chief US equity strategist David Kostin writes in the team’s report. “Equities typically appreciate alongside rising bond yields when the market is raising its expectations for economic growth but struggle when yields rise due to other drivers, like fiscal concerns.”

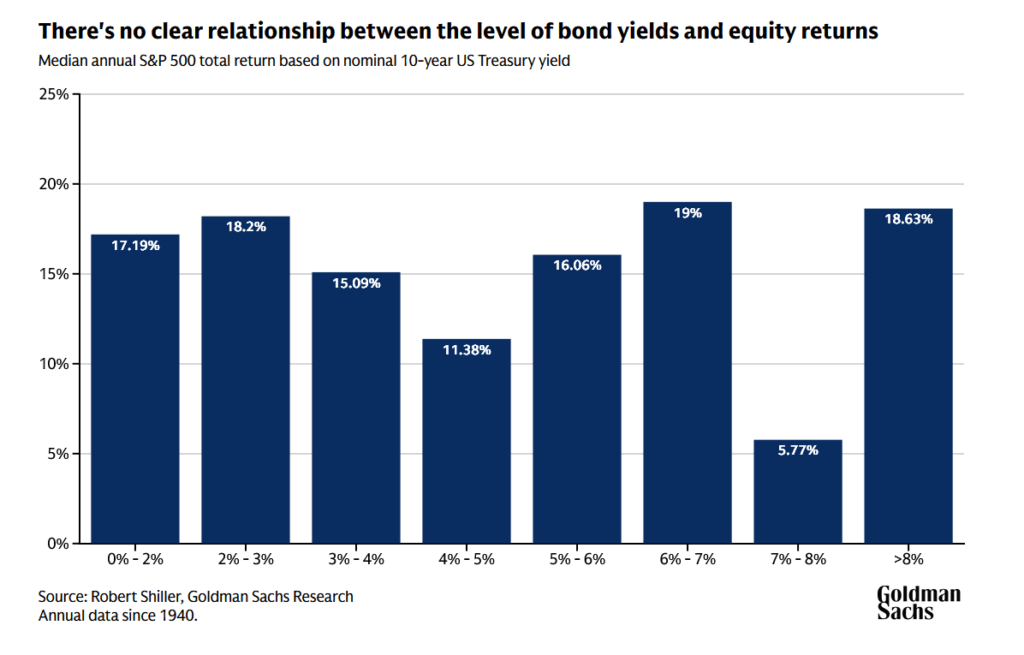

“Many investors point to 5% nominal yields as a key tipping point for stocks, but we are less convinced,” writes Kostin in the team’s report. An analysis of annual S&P500 returns since 1940 based on interest rates shows that there has been no clear relationship between the two.