2022年も残すところあと1週間ほどとなりました。肝心の米国株は年初から下がり、足元では20%の下落です。一時は円安で相殺されていましたが、円高に進行すると同時に、その下落の影響も露わになってきてしまっています。

一年間の株価予想を振り返ると、概ねS&P500の着地予想は5000でした。当時は私もそんなわけないだろと鼻で笑っていたモルガンスタンレーの「米連邦準備制度による刺激策縮小に伴い株価評価には圧力がかかる公算が大きい」ということから算出された4400が、皮肉にも一番正しい予想となってしまいました。(当時は馬鹿にしてすみません。)

利上げ回数も当時は

3回

という数字であり、もう1回分(0.75%利上げ)じゃんと思うような環境を経験してきてしまいました。結局政策金利が0.25%から4.50%に上昇したわけですから、数え直してみると17回引き上げたことになります。

やはり予想は予想ですね。

さて、これを踏まえて来年度の予想を見ていきましょう。

平均・中央値と4100とのことで、足元(3850)から6.5%ほどの上昇となります。昨年、見事予想を一人勝ちしたモルガンスタンレーは3900と予想しており、ほぼ横ばいとなる数字です。

一方で2023年末予想は上昇と見込んでいても、そこまでの道のりはハードと予想している運用会社は多いです。JPモルガンは、リセッションと米当局の利上げ継続で現水準から12%安になると予想し、その後は当局の政策転換で株価は反発、年末のS&P500を4200と予想しています。

強気なのはファンドストラットのトム・リーです。残念ながら2022年末に4800を付けると年末ラリー予想を外した(一応あと1週間ありますが)トム・リーですが、2023年は早々の金融政策転換が予想され”猛烈なラリーが来る”と予想しています。

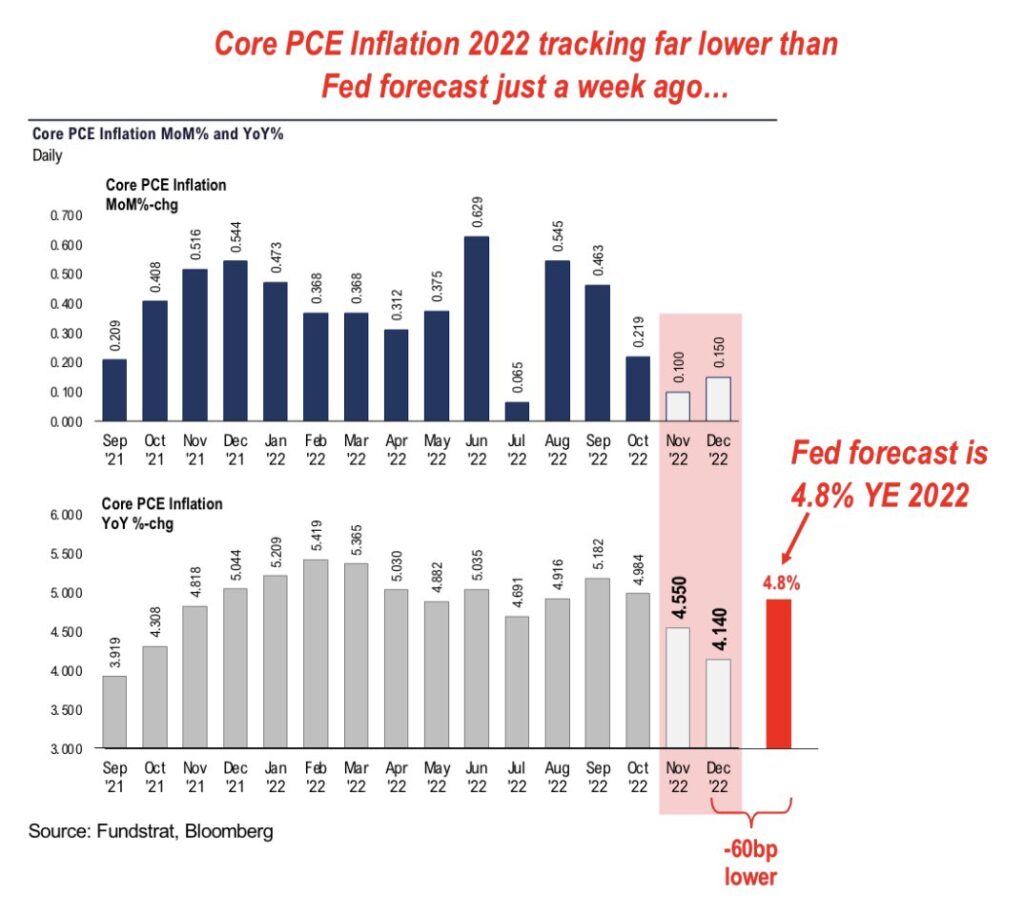

具体的には、確かに一年前との変化で見てしまうとPCEは高い水準にありますが、直近の上昇率を年率換算するとFedの予想より大分低い水準にある=追々金融引き締めを緩めるという予想です。

12月のFOMCは確かにタカ派に受け取られましたが、一度インフレは「一時的(Transitory)」とコメントした過去があり、さすがにもう失敗は許されないということから、よっぽどな確信がない限り「インフレと戦う」以外のことはコメントできないと容易に想像できます。そういった背景を踏まえると、いきなり政策転換(pivot)をする可能性はゼロではないと思われます。

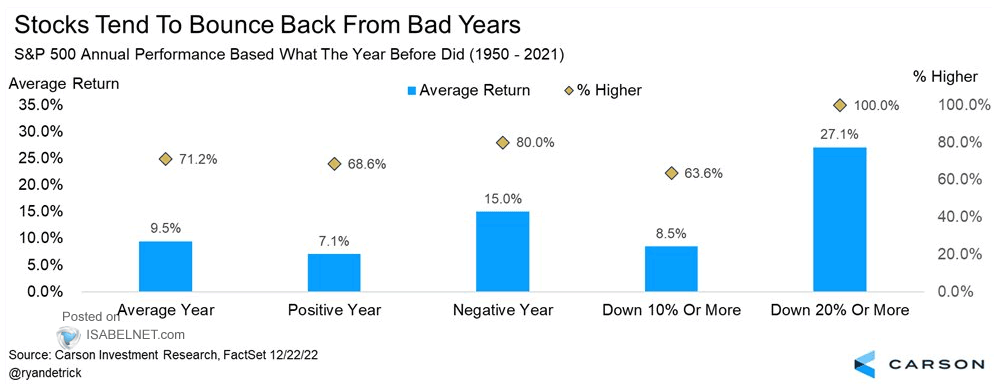

データ的なところを確認すると、下落した次の年は上昇しやすいそうです。特に20%以上下落した年の翌年は100%の確率で上昇(しかも平均で27%も!)しているとのこと。まさに株価の平均回帰性です。

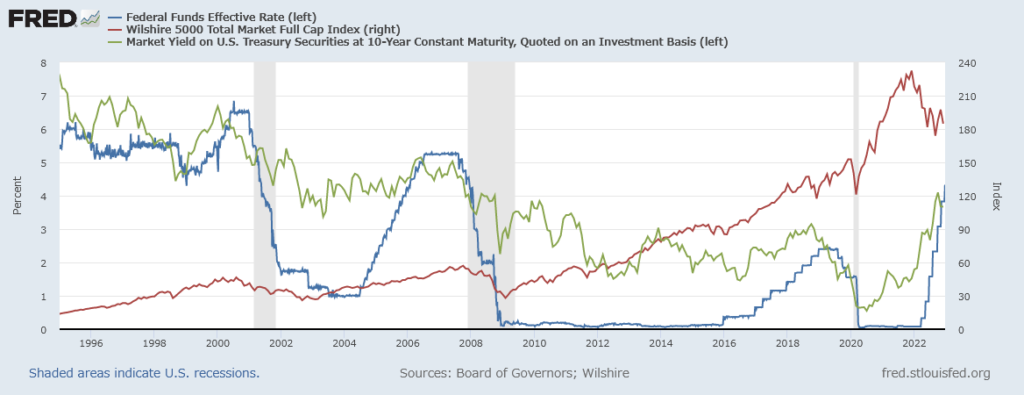

確率論的には上昇トレンドです。経済論的には来年が「利下げの年になるか」が注目点です。過去の歴史を振り返ると利下げの年=景気後退(リセッション)ですので、過去3回の利下げ局面では株価は下落しています。一方で、利上げ時=景気過熱時は業績相場で株価が上昇するはずなのですが(過去3回とも上昇)、1970年以来と言われるインフレ局面で、その傾向は打ち消されてしまいました。ですので、利下げと言っても中立金利(約2~2.5%)と言われる水準に落ち着いて、「インフレを抑制した」という利下げになれば十分株価にポジティブに響くかと思います。

2023年はどういった一年になるのでしょうか。