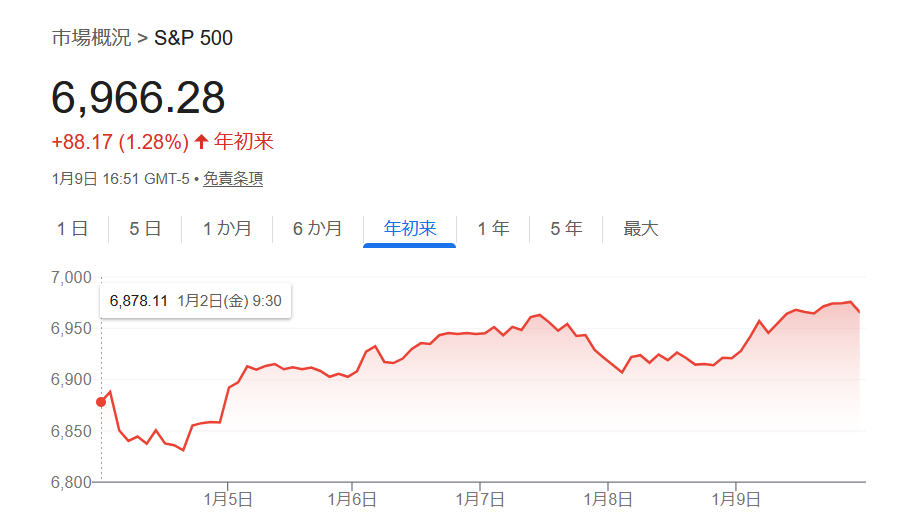

2026年も株式市場が始まりました。まだほんの数日なので一喜一憂するつもりはないのですが、現在で1%超上昇しています。

さて、各運用会社の株価予想の記事を出してから1か月経ちましたが、ゴールドマンサックスから株価に関するOutlooksが出ていたのでまとめておきたいと思います。

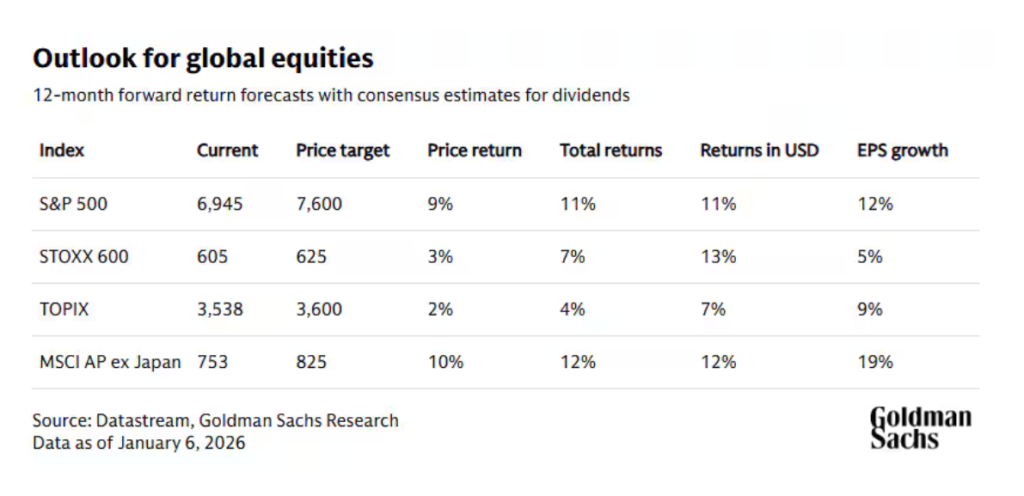

レポートによると、昨年の強い株価上昇を受けて、2026年も世界の株式市場は上昇を続け、今後12か月で配当を含めたリターンが約11%(米ドルベース)になると予想されるています。

世界的な強気相場は本年も継続する可能性が高く、企業収益の拡大と経済成長の持続がその追い風となる見通しだそうです。2026年の世界経済は、すべての地域で引き続き拡大基調を維持する見込みであり、米連邦準備制度理事会(FRB)は追加的ではあるものの緩やかな金融緩和を実施すると見込まれています。

チーフ・グローバル株式ストラテジストであるピーター・オッペンハイマー氏は、「このようなマクロ経済環境を踏まえると、たとえバリュエーションが高水準にあったとしても、リセッションを伴わずに大幅な株価調整や弱気相場が生じることは例外的である」と述べています。

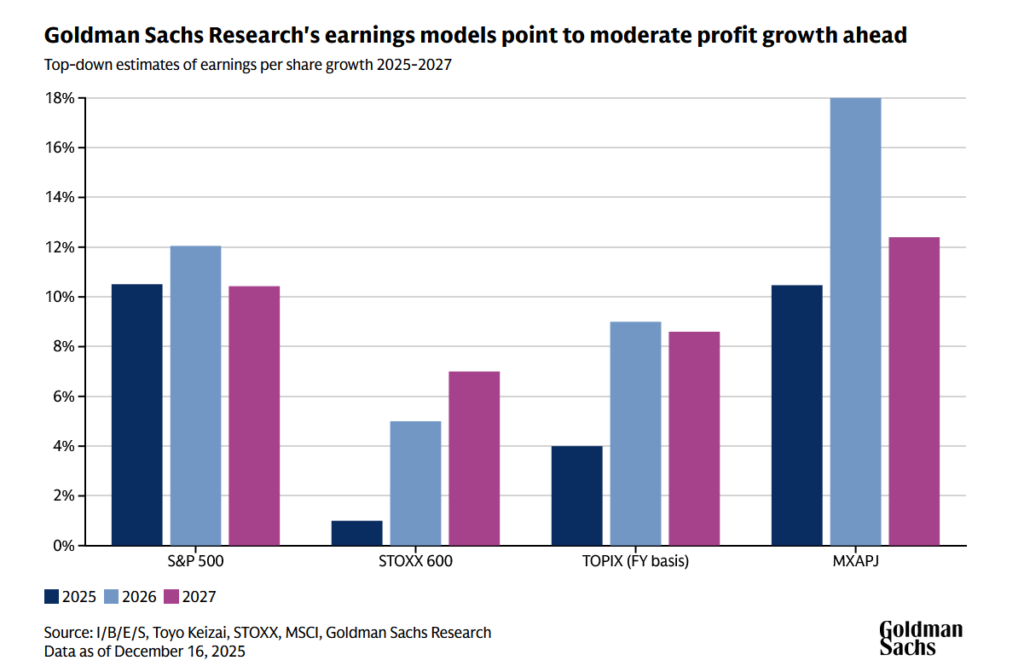

オッペンハイマー氏は、「これらのリターンの大部分は、企業収益の拡大によるものだ」と述べており「2026年のリターンは、バリュエーションの上昇よりも、企業の基礎的な利益成長によってもたらされる可能性が高い」とのことです。

“Consequently, we think that returns in 2026 are likely to be driven more by fundamental profit growth rather than by rising valuations,” Oppenheimer writes. Our analysts’ 12-month global forecasts indicate equity prices, weighted by regional market cap, are expected to climb 9% and return 11% with dividends, in US dollars (as of January 6, 2026). “Most of these returns are earnings-driven,” he adds.

米国株式は2025年も上昇しましたが、一方で約15年ぶりに他の主要市場を下回るパフォーマンスとなりました。欧州、中国、アジアの株式リターンは、米ドル安の進行もあり、ドル建てベースではS&P500の総リターンをほぼ2倍上回りました。

米国株式は、特に大手テクノロジー企業を中心とした企業収益の成長によって押し上げられた一方、米国以外の市場では、収益改善とバリュエーション上昇の寄与がより均衡していました。その結果、成長率で調整したバリュエーションにおける米国株とその他地域との格差は、昨年縮小しました。

オッペンハイマー氏は、「米国の絶対的なバリュエーションは引き続き高水準にあるものの、成長調整後のバリュエーション倍率は2026年もさらに収れんしていくと予想している」と述べており、「投資家は、新興国市場への比重を高めることも含め、幅広い地域へのエクスポージャーを確保する機会を検討すべき」としています。