ゴールドマンサックスの市場見通しのご紹介です。

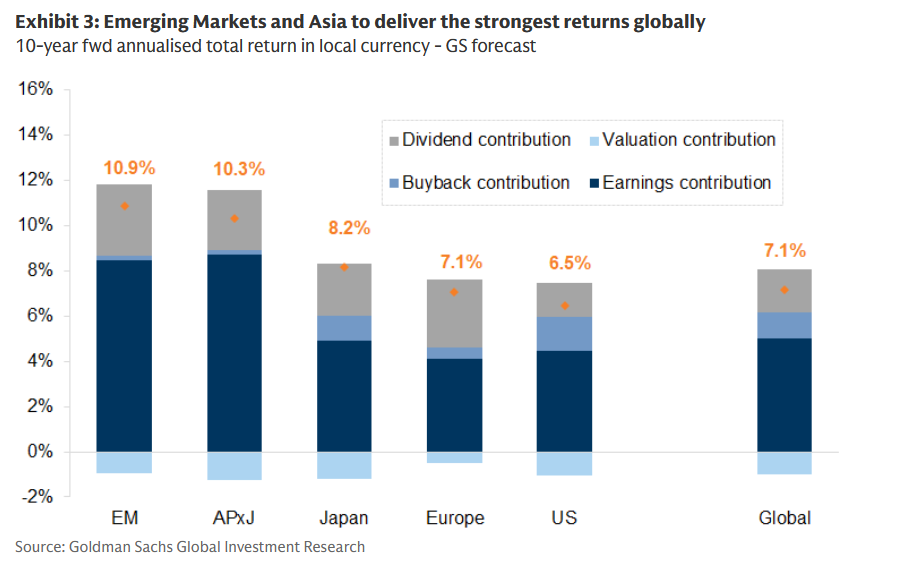

ゴールドマン・サックス・リサーチのチーフ・グローバル株式ストラテジスト、ピーター・オッペンハイマー氏による世界の株式は今後10年間のリターン予測です。世界の株式は今後10年間、米ドル建てで年率7.7%のリターンを得ると予測されています。

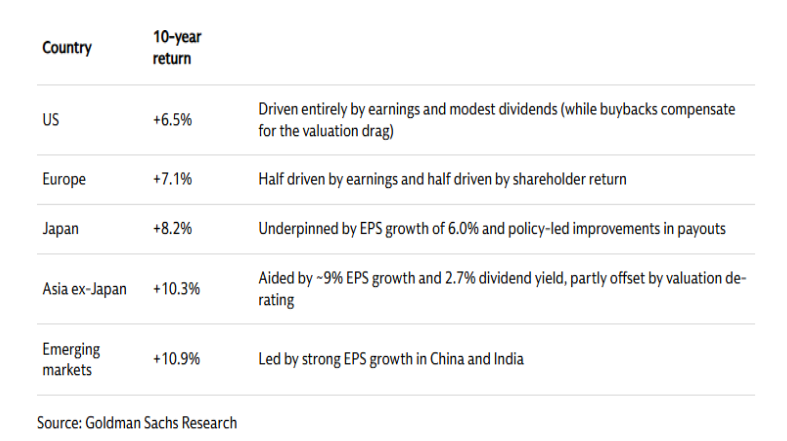

米国はEPSの伸びが主に牽引役となる一方で、バリュエーションの低下傾向と配当水準の低水準が予想され年率リターンは+6.5%と予想しています。特に日本においてはEPSの6.0%成長(自社株買いを含む)と、政策主導による配当および自社株買いの改善により、年率リターンは+8.2%と予想しています。

オッペンハイマー氏は、今後を見据えて、投資家は米国以外の新興国市場への投資を分散させるべきだと提言している。「名目GDP成長率の上昇と構造改革は新興国市場にとって追い風となると予想しています。一方、人工知能(AI)の長期的な恩恵は、米国のテクノロジー株に限定されるのではなく、幅広い分野に及ぶはずです。」

Looking forward, Oppenheimer suggests that investors diversify beyond the US, with a tilt towards emerging markets. “We expect higher nominal GDP growth and structural reforms to favor emerging markets, while artificial intelligence’s long-term benefits should be broad-based rather than confined to US technology stocks.”

なお、リターン予想はビルディングブロック方式で行われ、トータルリターンは利益成長率、バリュエーションの変化、配当利回りの合計となります。適正バリュエーション倍率と長期的な利益成長率は、特定の地域要因と指数構成を組み込んだトップダウンモデルを用いて算出されます。

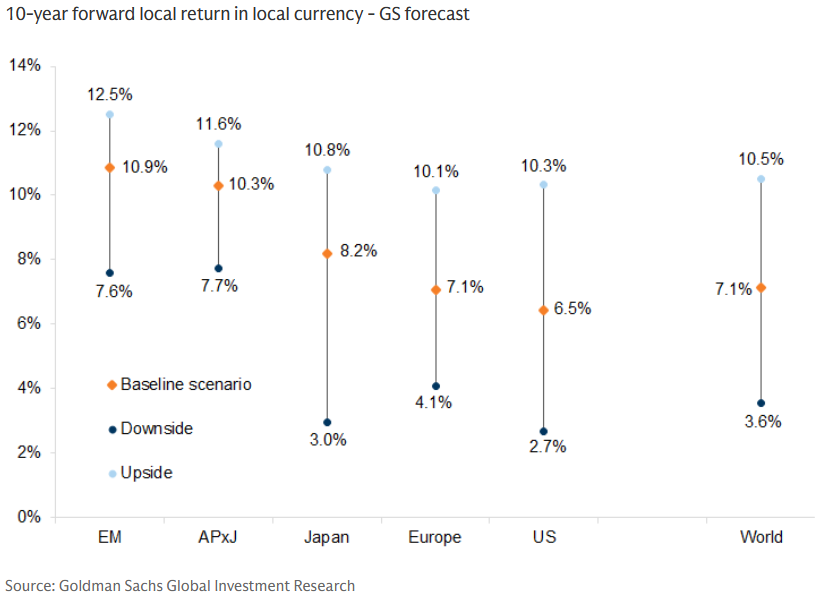

当社の世界株価予想のベースラインは、極端なショックや楽観的な見通しを織り込まず、概ね良好な状況を想定しています。深刻な不況や主要な地政学的危機といった大規模で持続的な混乱は除外しています。また、AIによる生産性や収益増加は明示的にモデル化していませんが、当社のエコノミストの長期GDP予測をモデル化に使用しており、結果的にAIテクノロジー主導の成長も考慮されていることになります。

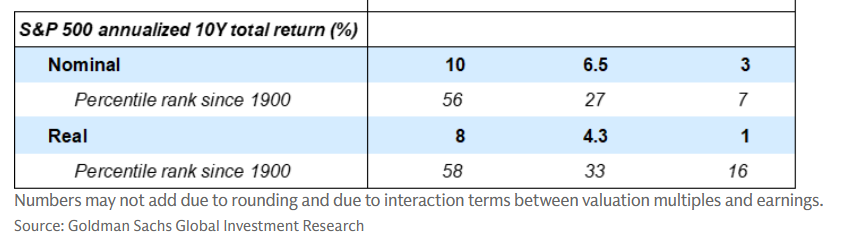

米国のベースライン予測はレンジの中央に位置しており、これは現在のバリュエーションの高騰と市場集中による下振れリスクと、米国株式市場が成長イノベーションのグローバルハブとして、そして高品質企業の優先上場市場としての役割を強化する可能性の両方を反映しています。

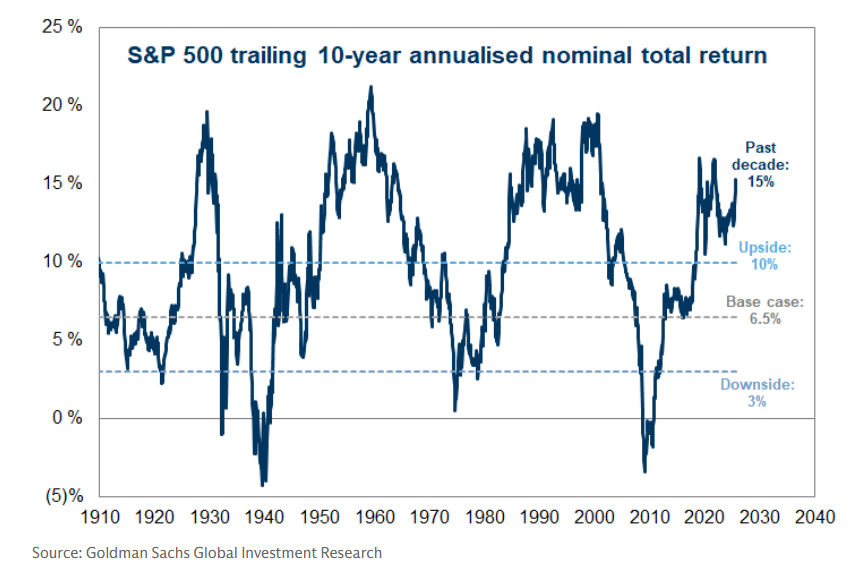

今後10年間のS&P500指数のトータルリターンは、年間6.5%と予測しています。上振れシナリオと下振れシナリオはそれぞれ3%から10%の範囲です。1900年以降のS&P500指数の10年間のリターンの分布と比較すると、このベースケースの6.5%のリターンは27パーセンタイルに相当します。エコノミストによる平均インフレ率の推定値2.2%を考慮すると、実質リターンは4%となり、過去と比較すると33パーセンタイルに相当します。

6.5%のリターン予測の構成要素は、1株当たり利益(EPS)成長が6%、バリュエーション低下がマイナス1%、そして配当利回り1.4%とのことです。バリュエーションの低下が気になるところですがリターンそのものの主な原動力は利益であり、例えば1990年以降、EPS成長率はS&P500指数の年率9%の名目株価リターンの8%を占めています。

なお、1900年以降で比較するとメインシナリオの年率6.5%は下位30%以下に位置するようで、控えめな水準のようです。

日本(オーストラリア、香港、シンガポールといった先進市場も同様に)、過去平均および先進国平均とほぼ一致する6~7%の利益成長を達成する見込みだそうです。(フィリピンやインドネシアといったASEANの小規模市場は、堅調な国内需要と、場合によっては外部からの競争圧力から部分的に保護されている産業に支えられ、9%の成長を実現する余地があるとのことですが。)

また、日本の株価収益率(PER)は、現在の16.3倍という高い水準から、今後10年間で年率1%ずつ緩やかに低下し、長期平均をやや上回る14.5倍となる可能性があるとのことです。

特に当社の通貨ストラテジストは米ドルに対して弱気な見方を維持しており、アジア通貨は今後10年間で、当社のファンダメンタルズ・フェアバリューの推定値に向けて上昇すると予想しています。これらの通貨上昇は、MXAPJ(MSCIアジア除く日本)と日本の米ドル建てトータルリターンにそれぞれ年間2%~3.5%の上昇をもたらす可能性があると予想しています。