私の確定拠出年金は、半分近くがJ-REIT(国内不動産投資信託)で運用しています。去年3月はコロナショックで大きく下落しましたが、やっと節目の2000まで戻ってきました。

株価は”最高値更新!”と言っている割には、J-REITは戻りが少し遅いイメージです。

REIT(不動投資信託)の魅力は何と言っても”利回り”です。債券はほとんど利回りが付かなく、TOPIXの平均配当利回りの約2%と比較しても、約4%と高利回りです。

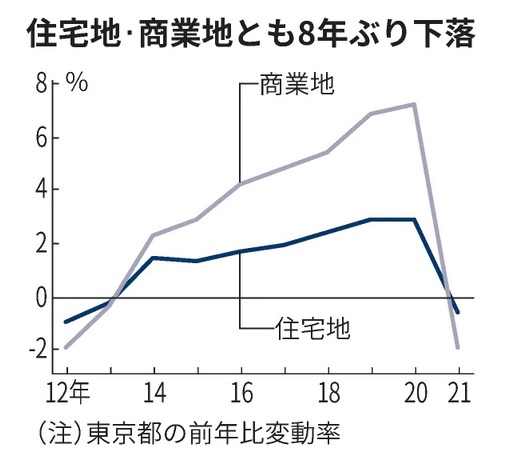

さて、徐々に回復してきているREIT市場ではありますが、やはり気になるのはホテルはもちろん、リモートワークの状態化により稼働率が下がってきているということ。そもそも地価(土地の価値)も8年ぶりに減少し、不動産の需要が減少していることが否めません。

国土交通省が23日発表した東京都内の2021年の公示地価(1月1日時点)は各用途とも8年ぶりに前年比で下落に転じ、下落率は住宅地が前年比0.6%、商業地が1.9%、全用途は1.0%だった。新型コロナウイルスの影響で飲食や宿泊の需要が大きく減退。訪日観光客がほぼゼロとなったこともあり、銀座や浅草などの商業地は大幅な下落となった。

日本経済新聞(2021/3/23)

宅勤務が増え地元で買い物する機会が増えたことで、商業地の上昇率上位には杉並区、足立区、世田谷区などの駅前商店街の地点が多数入りました。

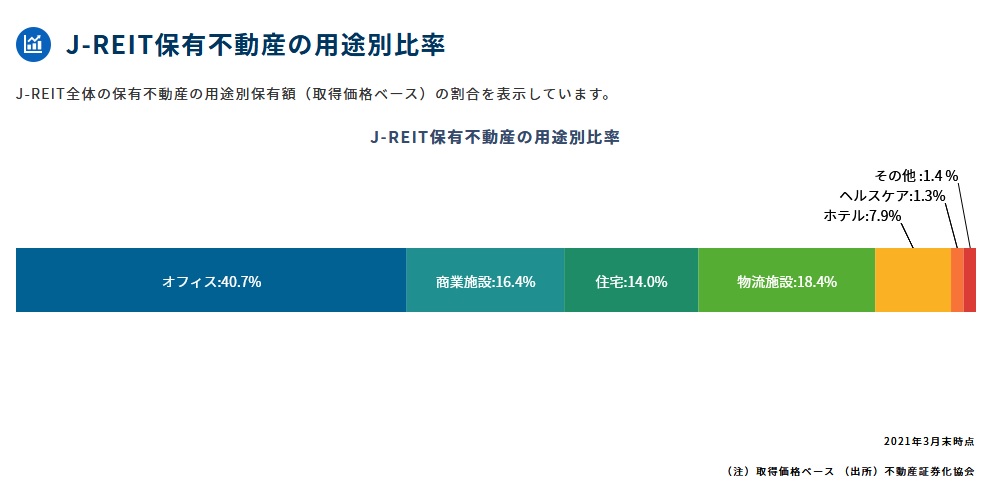

ちなみにJREITの構成比はフォイスが一番多く40%となっています。コロナショックで大きな影響を受けたホテルは8%と、構成比は少ないです。

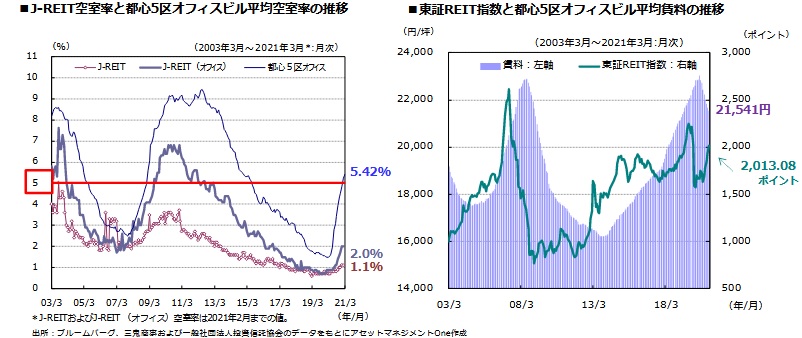

構成比の多くを占めるオフィスですが、やはり新型コロナウイルス感染拡大によるテレワークの普及などにより、足もとは上昇しています。都心5区オフィスビル平均賃料は2020年7月まで79ヵ月連続で上昇していましたが、2020年8月に80ヵ月ぶりに下落に転じました。

一方で、空室が上がっているとはいえ、貸し手側が賃料交渉を優位に進めやすくなるとされる「5%」を大きく超えている訳ではないため、J-REITの保有物件の賃料は今のところ大きく下落することは考えにくい状況だそうです。

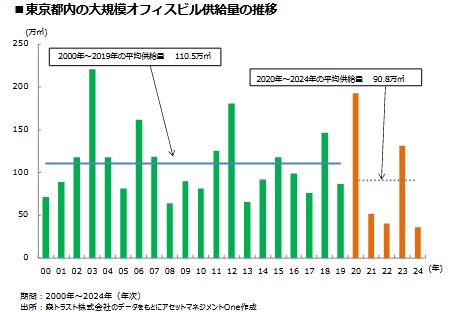

また、2021~22年の供給量は一転して急減すると予想されています。

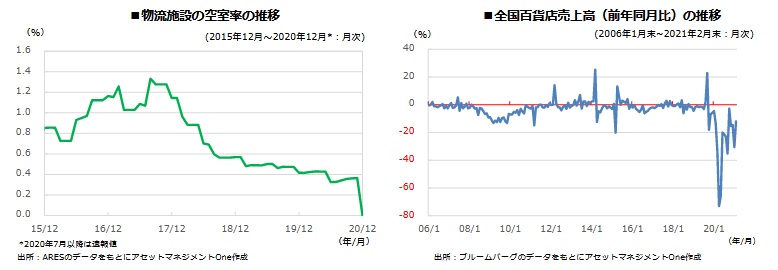

物流は強いですね。コロナ禍での宅配需要等の高まりなどにより、空室率の低下が急速に進んでいます。商業施設は足元では新型コロナウイルスの影響で、過去と比べると若干空室率は上昇していますが、堅調な水準を維持しています。

ホテルは80%で推移していた稼働率が、コロナ以降50%以下になってしまっていますね。住宅は、近年の都市部の人口増で賃貸マンションの稼働率は高水準を維持してきましたが、新型コロナウイルスの影響で新規入居が進みにくいこともあり、空室率の上昇がみられます。例年3~4月の繁忙期に稼働は回復する傾向があり、次の繁忙期にどこまで稼働率を引き上げることができるか注目されます。

数字を見ると、まだまだ堅調のように思えますが、今後コロナの感染再拡大で収益が悪化する懸念はあるようです。賃貸市場は、オフィスに代表されるように景気に対する遅効性が強く、つまり2020年のコロナ禍による悪影響は、多くの用途では2021年から本格的に数字に表れてくるとのことです。

更に、不動産賃貸市況が悪化し賃貸収益の減少傾向が続いても不動産売却益で分配金を維持できる可能性が高くなっている点も、投資家がJ-REITに資金を振り向けている(2000まで回復した)要因と考えられており、売却益が一巡してしまったあとは要注意とのレポートもちらほらありました。

とはいえ株に戻るのも株式リスクが増えるだけですし、債券行くのも利回りが貧相ですし、市場リスク(ベータ)の分散ということで、引き続きREITには投資していく所存です。