8月27日、米国のジャクソンホールで経済シンポジウムが開催されました。もともとは「シンポジウム」という名の元、学者さんたちの意見交換に過ぎないものでしたが、慣例的に米国の金融政策に関するコメントも出ることが多いため、投資家たちからも注目されるようになりました。

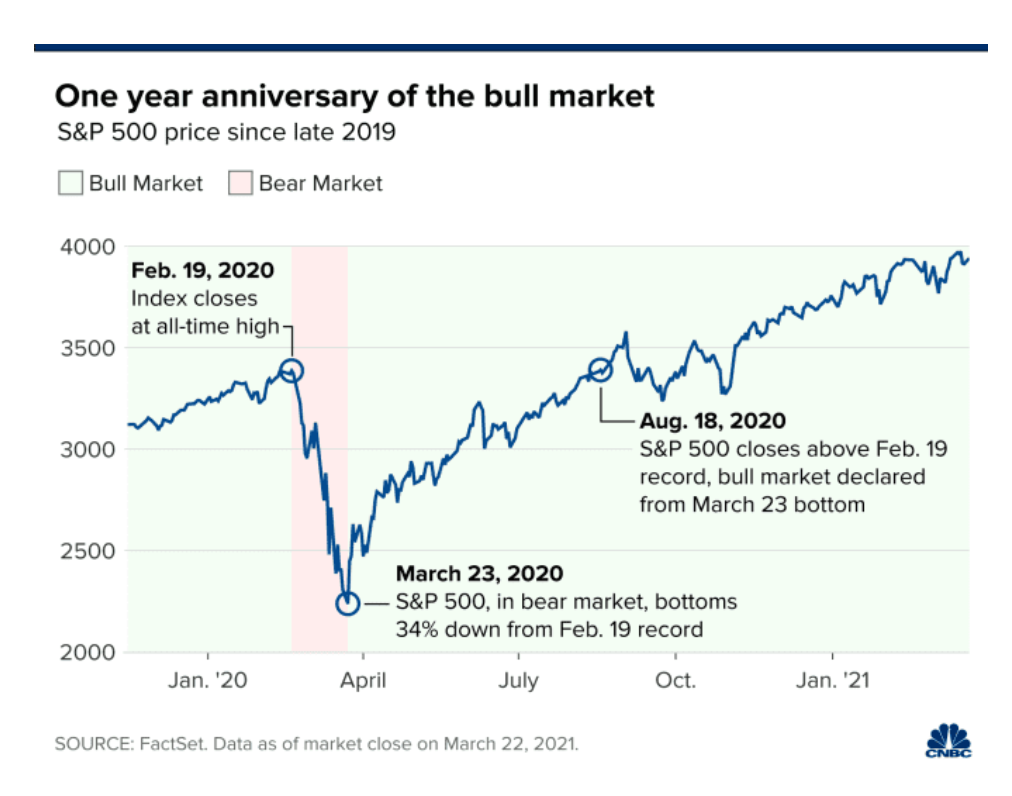

コロナショック後に次々と実施された金融政策が長期にわたって株高を支えており、コロナ前の最高値(2020年2月:S&P500=3380)から1.3倍(33%上昇)しました。

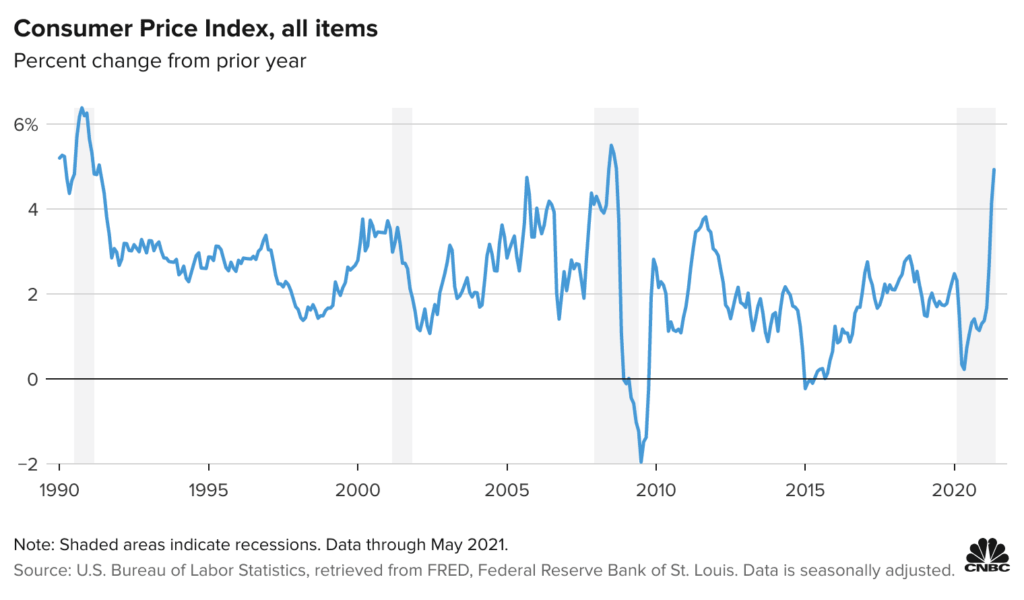

FRBが金融緩和の出口の一つのきっかけとしているインフレ率(CPI:消費者物価指数)も5%を超えており、地合いとしてはいつ金融緩和を縮小する動きに出ても良い状況です。ただし、インフレ率の上昇としては、コロナショックからの反発で一時的であることや、再度新型コロナの感染の再拡大も懸念されていることから、FRBも慎重な動きを見せています。

The Federal Reserve sets U.S. monetary policy to promote maximum employment and stable prices in the U.S. economy.

Conducting Monetary Policy

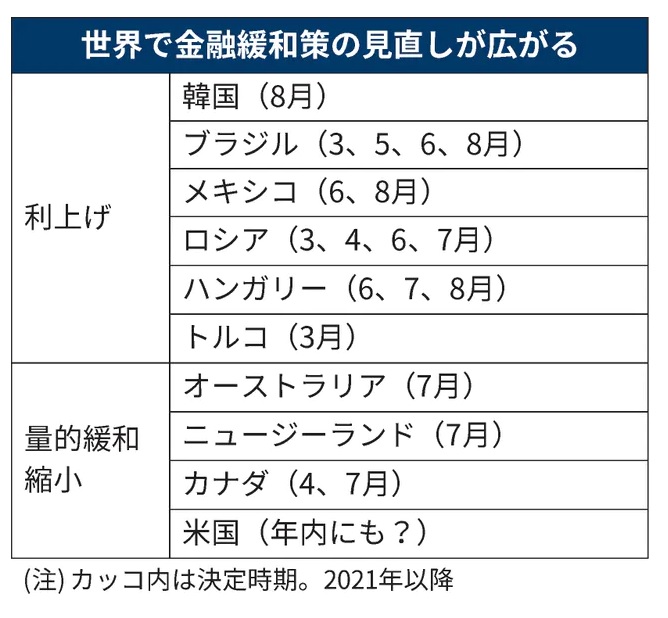

米国の外に目を向けてみると、ロシア、ブラジル、メキシコなどの新興国は利上げを実施しました。先進国でも不動産価格の急激な上昇に対する懸念が強まっており、カナダは量的緩和を縮小、コロナ感染によるロックダウン(都市封鎖)再開で8月の利上げを見送ったニュージーランドもすでに資産購入は打ち切りました。

結果としてジャクソンホールでのパウエル議長講演は「予想通り」ということで、8月27日の米国市場は0.88%の上昇となりました。

講演では、「インフレのさらなる著しい進展は満たした」「雇用の最大化に明確な前進があった」「経済が予想通り広範に改善すれば、資産購入の縮小を年内に始めるのが適切だ」とテーパリングに前向きな姿勢を見せながらも、「新型コロナウイルスのインド型(デルタ型)の拡大を踏まえ、今後の経済データやリスクを注意深く検証する」「資産購入の終了後もFRBの高水準の債券保有が緩和的な金融環境を支える」とハト派の姿勢も示しました。

市場は2013年のバーナンキショックを懸念していて、金融緩和の出口とそのアナウンスに注目しています。バーナンキショックでは当時のバーナンキ議長のタカ派発言で、S&P500が5/22の1687から6/22の1560まで約8%下落しました。

個人的に思うのは、金融政策の縮小は、もともとは”景気の過剰な回復”を抑えることであって、根本では景気回復局面ではあるんですよね。加えて株価の下落幅も10%程度なので、コロナショック(2020/3)の34%※やリーマンショック(2008/9)の53%※と比較すると、正直かすり傷のような気がしますが。

※いずれもS&P500の直近最高値からの下落率