2025年12月19日に開催された日本銀行(以下、日銀)の金融政策決定会合は、政策金利を0.5%から0.75%へ引き上げる決定となりました。これは約30年ぶりの高水準であり、利上げそのものは市場予想にも概ね織り込まれていたものです。

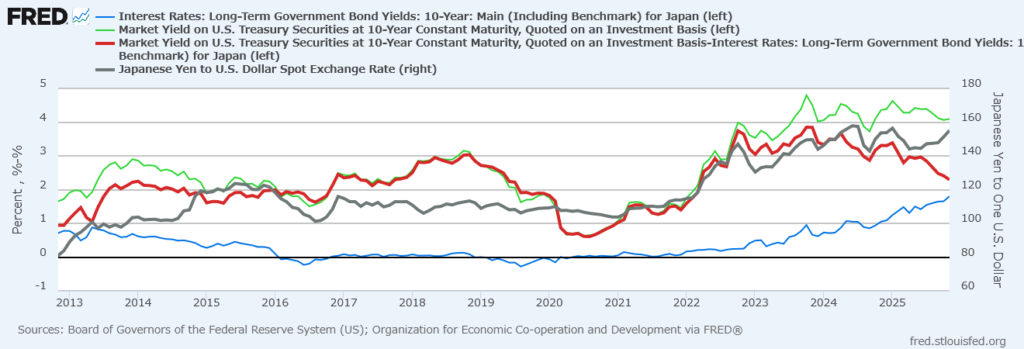

コロナ禍以降、米国はインフレに伴って金利が上昇していた一方で、日本は2024年3月までマイナス金利政策を続けており、この金利差によって円安が進んできたと言われていました。

しかし、2025年12月に置いて米国は利下げ(12月10日)、日本は利上げ(12月18日)と金利差が縮小する政策決定にも関わらず、円安が進行しました。18日の政策(利上げ)発表直後は特段動きはなかったものの、植田総裁の記者会見に入ると円安が進行し、155円後半だった水準が一気に157円後半になりました。

年末と言うことで1年間を振り返ってみると、2024年末の水準(157.3円)に戻ってしまいました。一時は140円を割る水準になったこともあり、円ベースで資産が減っていくところを涙目で見ていましたが、あの時円資産への転換や為替ヘッジをかけなくて良かったです。

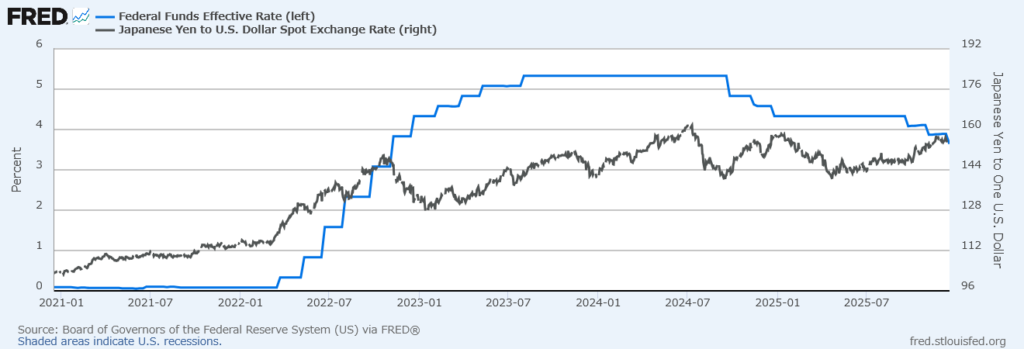

皮算用ですが、コロナ禍で共にゼロ金利になった際のドル円は概ね100円でした。それが最大で米国が5.25%~5.50%、日本がマイナス0.1%となり、政策金利における差が6%近くになったと同時にドル円も最大160円まで円安が進行しました。そう考えると

金利差1%=10円

の円安効果と考えることができます。

これを踏まえると、現在米国が3.50~3.75%、日本が0.75%ということを考えると、ドル円は130円程度の水準に戻ると考えることができます。しかし、その逆に動きになりました。

これついては”ひろゆき氏”もコメントしており、ひろゆき氏は「日本の経済の未来に期待してない人が多いという現実が可視化されたわけです。」と金利差ではなく、日本の構造的な問題を理由に挙げていました。

他の要因としては、日銀の植田和男総裁の会合後の会見で「中立金利の水準はまだ不透明であり、今後の利上げペースについて明言しない」という立場を示し、実質金利や中立金利について慎重な表現が目立ちました。そのため、市場参加者は日銀が急激な引き締めに踏み込まないとの解釈を強め、「今後の利上げは緩やかで、金融緩和的なスタンスが続く」と受け止められ、結果的に円売り圧力が高ったと言われています。

過去の記事ですが、債券ヘッジファンドの代表である浅井氏も「ここから200円までは2割ちょっとで到達する。円安が進めば進むほどドルを保有するメリットが高まり、加速度的に資金が流出する可能性がある。」と、少なくともドル金利が高い水準にある今、円安水準は現状維持か、さらなる円安になる可能性について懸念していました。

特に金利上昇により財政バランスについて触れており、財政緩和を目指す高市政権にまさに当てはまる状況になっているということでしょうか。

「問題の根っこにはプライマリーバランス(基礎的財政収支、PB)がある。これだけ景気がいいのに税収70兆円、歳出110兆円という財政を続けている。これが金融緩和を簡単にやめられない問題、長期金利が上昇して困る問題、国債消化の需給の問題を引き起こす。PBの正常化が達成されない限り、このゲームは終わらない。投資家である私に財政規律を取り戻すすべを探すのは簡単ではないが、政治の強い意志が必要だろう」