2023年第2四半期の決算が本格化してきました。

今のところは前向きな報道が多い様子です。それがきっかけか、NYダウは10営業連続の上昇。10日連騰は2017年8月以来(約5年11カ月ぶり)だそうです。ちょうど私がidecoを始めた頃ですね。

バンク・オブ・アメリカ(BofA)、モルガン・スタンレー、JPモルガン・チェース、シティグループの4行が発表した第2四半期(4-6月)決算では、株式引き受け収入がいずれも市場予想を上回り、シティを除きすべて前年同期比でプラスを確保した。債券引き受け収入でも、同じくシティを除き全行が予想を上回った。

bloombergより

決算発表は金融から始まっていくのが恒例です。”本格化した”と言われる2023年7月17日~21日の週の時価総額準の銘柄は以下の通り。TESLAを筆頭に、ジョンソン・アンド・ジョンソン、バンク・オブ・アメリカ等が並びました。

TESLAは数カ月にわたる値下げで自動車の粗利益率は既に大きな打撃を受けており、当期は4年ぶりの低水準に落ち込んだため、一時株価は6.6%下落しました。イーロン・マスクCEOmo金利が上昇し続ければ、テスラはEVの値下げを続けざるを得なくなると述べました。

あまり個別銘柄の話をしてもきりがないので、全体の話に戻します。7月21日時点でS&P500銘柄のうち89社の決算発表が終わり(約2割)、その7割の企業がアナリスト予想を超えているとのこと。

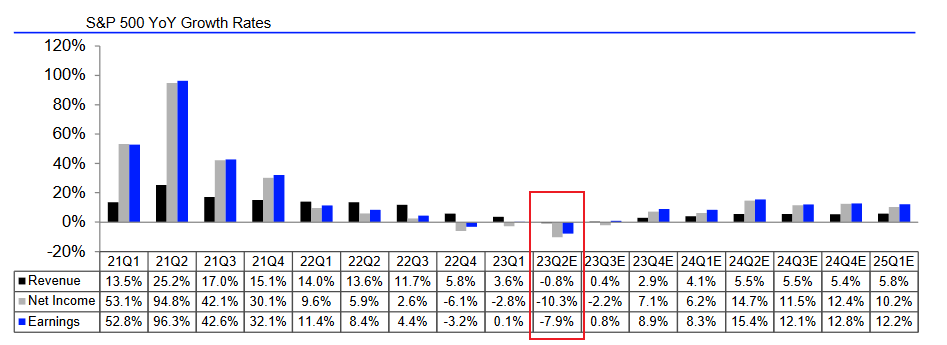

Refinitiv(S&P 500 Earnings Dashboard 23Q2 | July. 21, 2023)より

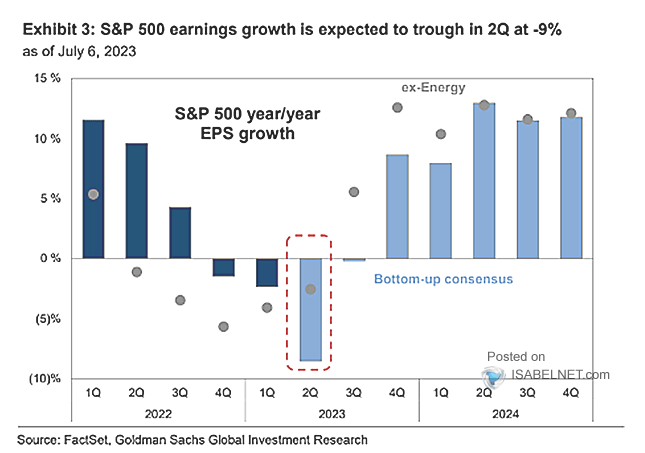

- The 23Q2 Y/Y blended earnings growth estimate is -7.9%. If the energy sector is excluded, the growth rate for the index is -2.2%.

- Of the 89 companies in the S&P 500 that have reported earnings to date for 23Q2, 73.0% reported above analyst expectations. This compares to a long-term average of 66%.

- The 23Q2 Y/Y blended revenue growth estimate is -0.8%. If the energy sector is excluded, the growth rate for the index is 3.0%.

もともとこの第2四半期は鬼門とされており、利益成長はここを”谷”とする予想です。言い換えれば、ここを乗り切ればその先は明るい未来が待っていると言えます。

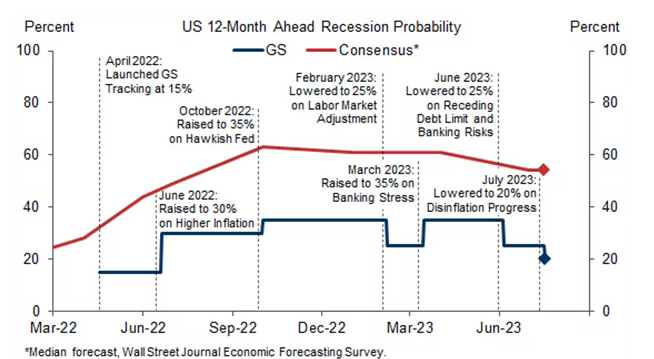

なお、楽観的なマクロ予測が多くなってきました。ゴールドマン・サックスが景気後退確率(12か月後)を従前の25%から20%に引き下げました。

Our economists say there’s a 20% chance of recession in the next 12 months, down from their projection of 25%. That’s still slightly above the unconditional average post-war probability of 15% — a recession has occurred approximately every seven years — but far below the 54% median among forecasters in the latest Wall Street Journal survey (which is down from 61% three months ago).

当社のエコノミストは、今後 12 か月以内に景気後退に陥る可能性は 20% であり、予想の 25% よりも低いと述べています。これは、戦後の無条件平均確率である15%(約7年ごとに景気後退が発生している)をまだわずかに上回っているが、ウォール・ストリート・ジャーナルの最新調査による予測者の中央値54%(3カ月前の61%から低下)を大きく下回っている。

しかしそれでも、金融情勢の緩和、住宅市場の回復、そして現在も続いている工場建設ブームはすべて、トレンドを下回るペースではあるものの、米国経済が成長し続けることを示唆しているとハジウス氏は書いている。

インフレ統計は心強いものとなっている。 6月のCPI(食品とエネルギーを除く)の0.16%上昇は2021年2月以来の低水準で、今年は0.4%上昇が続いた。これは単なる 1 か月の良いニュースではありません。トリミング平均 CPI や PCE などの基調インフレの指標は、かなり長い間緩和されてきました。

But even so, the easing in financial conditions, the rebound in the housing market, and the ongoing boom in factory building all suggest that the U.S. economy will continue to grow, albeit at a below-trend pace, Hatzius writes.

The inflation data have been encouraging. The 0.16% increase in the CPI (excluding food and energy) in June was the lowest since February 2021 and follows a string of 0.4% readings this year. That’s not just one month of better news — measures of underlying inflation such as trimmed-mean CPI and PCE have been easing for quite a while.

Moreover, there are strong fundamental reasons to expect ongoing disinflation, Hatzius writes. Used car prices are sliding amid higher auto production and inventories, rent inflation still has a long way to fall before it catches up with the message from median asking rents, and the labor market has continued to rebalance with an ongoing downtrend in job openings, quits, reported labor shortages, and nominal wage growth.

しかしそれでも、金融情勢の緩和、住宅市場の回復、そして現在も続いている工場建設ブームはすべて、トレンドを下回るペースではあるものの、米国経済が成長し続けることを示唆しているとハジウス氏は書いている。

インフレ統計は心強いものとなっている。 6月のCPI(食品とエネルギーを除く)の0.16%上昇は2021年2月以来の低水準で、今年は0.4%上昇が続いた。これは単なる単月の良いニュースではありません。トリミング平均CPI やPCE などの基調インフレの指標は、かなり長い間緩和されてきました。

さらに、ディスインフレが継続すると予想される強力な根本的な理由があるとハジウス氏は書いている。自動車生産と在庫の増加を受けて中古車価格は下落しており、賃料インフレが希望賃料の中央値からのメッセージに追いつくまでにはまだ長い道のりがあり、求人数、退職数、報告されている労働力不足、名目賃金の上昇率の継続的な下降傾向により、労働市場はリバランスを続けている。

Goldman Sachsより

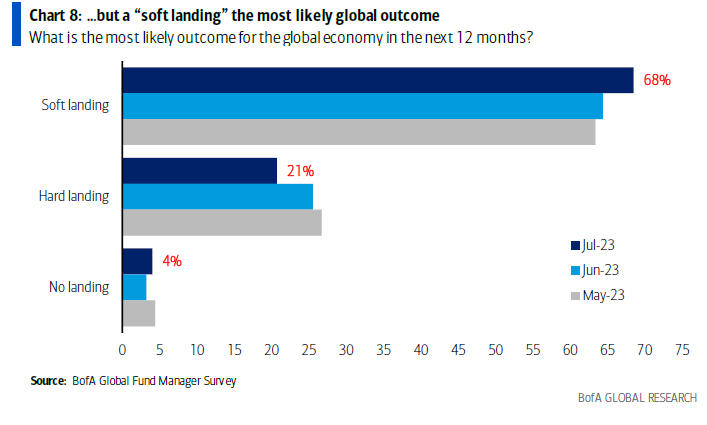

ゴールドマン・サックスだけではなく、他のファンドマネージャーもソフトランディングを強く意識するようになってきました。バンク・オブ・アメリカのファンドマネージャーへの調査によれば、68%がソフトランディング(景気後退はない)と予想しているとのことです。

ちょうど一年前は景気後退を煽る記事がたくさん出ておりましたが、だいぶ雰囲気が変わってきました。やはり”市場は予想できない”ということ裏付けになっただけなのでしょうか。