”すっぱい葡萄”的な話をしたいと思います。

イソップ寓話(ペリー・インデックス15)の一つで、狐が己が取れなかった後に、狙っていた葡萄を酸っぱくて美味しくないモノに決まっていると自己正当化した物語が転じて、酸っぱい葡萄は自己の能力の低さを正当化や擁護するために、対象を貶めたり、価値の無いものだと主張する負け惜しみを意味するようになった。

趣味感覚で投資をしている身ですので、どうしても会話の節々に投資の話が出てしまいます。新NISAが始まった時(2024年1月)ほどではないですが、世の中ではだいぶ投資への抵抗感も薄れ、投資の話をすることが

「ギャンブル」から「金融常識」

に移ってきたように思います。そのため、それなりに教養のある人からは相談を受けるようになりました。(もちろん報酬は受け取ってませんし、自分自身「投資も所詮ギャンブル」と20%くらいは思っています。)

最初はもちろんインデックス投資を勧めて、「慣れてきたら個別株を少し触ってみたら」とアドバイスをするのですが、半年か1年ほどして「あれからどう?」と聞くと

個別株に投資しました(^-^)

とたいてい返事が返ってきます。

そうですよね。インデックス投資は退屈ですよね。放っておくだけですからね。

確かに個別株は夢があります。年配の方に話を聞くと、ガンホーやワークマンの話を聞きますし、世の中にはこれだけではない爆騰銘柄が数多に存在します。ガンホーだと、2012年前半までは200円程度で推移していたものが、パズドラの大当たりで2013年5月に1万6330円という最高値を付けます。

1年でほぼ100倍です。

ワークマンは、自分の親も良く利用しており昔から存在は知っていましたが。とはいってもガテン系か農家の人たちが使用する作業着屋さんという認識で、まさか株価が20倍に暴騰するとは思ってはいませんでした。

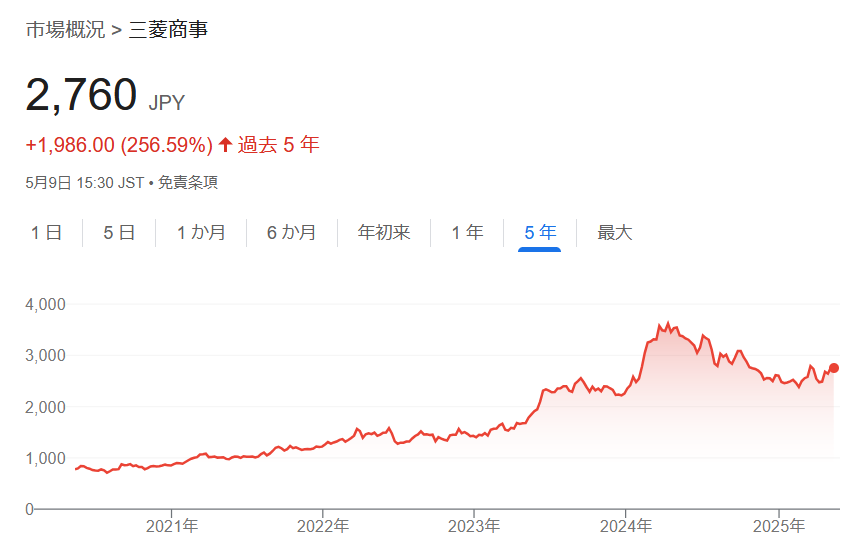

このような「夢見る人たち」に対しての相談は、とりあえず配当が高い金融株か、ウォーレン・バフェットも購入している商社株を買っておけと回答していました。いずも4倍近く上昇したので、後ろから刺されるようなことにならなくてよかったです。

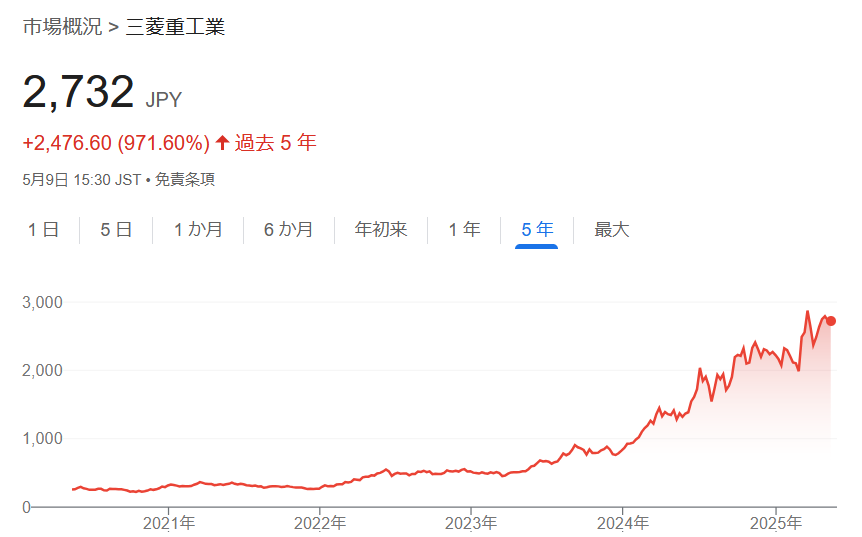

この5年間で見ると、この他にも結構メジャー(もともとよく知られているし、規模も大きい)な銘柄でも10倍銘柄(いわゆるテンバガー)になったものも存在し、インデックス投資家としては悔しい限りです。グロース銘柄は本当に倒産と紙一重なので、それぐらいのリスク取って10倍は

「頑張って耐えましたね」

と負け犬の遠吠えができるのですが、三菱重工やアシックスのように倒産の可能性も微々たる銘柄が着々と上昇して10倍になるのはもう「羨ましい。投資しておけばよかった。」とただ純粋な嫉妬心を抱くことしかできません。

とは言え個別株は思いがけもしないリスクを孕んでいることも気づかされた1か月でした。正直年始までは「サテライト・パッシブ」で個別株ちょっとやってみようかなと思っていたのですが、足元の市場環境を考えるとやはりインデックス投資に回帰することとしました。

よく知られているコア/サテライト型アプローチとは、通常、市場と同程度のリターンを提供するパッシブ運用とアクティブ・リスクを取り市場を上回るリターンを追求する他の運用とを併せ持つアプローチのことを言います。

実は個別株投資は本格的に検討していて、個別株として最初に考えていたのはエヌビディアとアップルでした。圧倒的な市場シェア、加えてトランプ関税ショックは買い時だと思っており、実際に購入資金の用意まで済ませていました。

しかし蓋を開けてみれば、深いところ(最も下落したところ)でアップルは30%、エヌビディアに関しては40%(ほぼ半分!)下落しました。特に決算結果や見通しも悪くもなく、唯一トランプ関税による「リスクオフ相場」というだけでここまで下げたのは想定外でした。最大の個別銘柄で、指数(S&P500)の構成比も大きいので「下落してもインデクス同様に20%程度だろう」と思っていたのにも関わらずです。加えて、指数(S&P500)は年初来でマイナス3%程度まで戻ってきているのに、アップル・エヌビディアいずれも概ねマイナス20%の水準に留まっています。

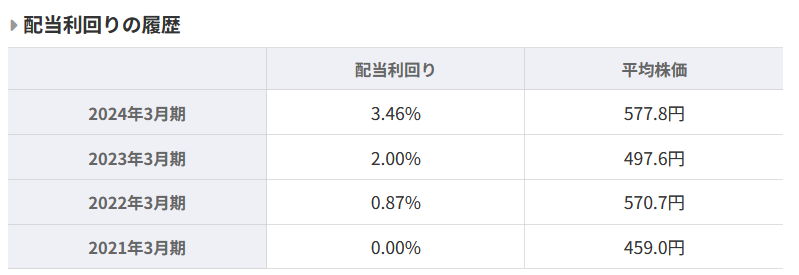

もう一つ印象的だった銘柄は日産自動車です。ホンダとのすったもんだはネットに情報がいくらでも落ちているので割愛しますが、一瞬、日産自動車への投資を考えました。

その理由は

配当利回り

です。もともと3%程度と比較的高い水準で推移していた日産の配当利回りでしたが、株価の下落(300円程度までの下落)によって7%程度に上昇していました。

もちろん減配リスクがありますが、当時(2025年2月頃)はそこまでマーケットも悲観的ではなかったので”頭の中がお花畑”になっており、あまりそのリスクを考えていませんでした。

その矢先、4月24日に無配となる見通しを発表します。

2025年3月期の純損益が7000─7500億円の赤字(前の期は4266億円の黒字)となる見通しと発表した。前回予想の800億円の赤字から大幅に引き下げた。比較できる1986年3月期以降、過去最大の最終赤字となる。無配とすることも発表した。

恥ずかしながら「減配リスク」というものを身をもって知った経験となりました。

また上記のガンホー・ワークマンもチャートを見てもらうとわかる通り、その後は散々な結果になっています。ガンホーは最高値の10分の1、ワークマンも悪いニュースは特に耳にしないにも関わらず半分になってしまっています。指数は”今のところ”右肩あがりですが、個別株はこのように

売るタイミング

を見測る必要があり、ここでもテクニックが必要ということが分かります。結果的に「労力とリスクが見合ってないな」という結論に至りまして、個別株投資を見送る結果となりました。

まさに田端さんの動画が個別株の難しさを言語化しており(むしろ個社事情に詳しい田端さんこそ個別株投資を肯定しているかと思っていましたが)、とても参考になりました。

書籍ではなんといっても清原達郎さんです。5月9日のインタビューでも、トランプ関税による市場への悪影響について「慌てる必要はない」との見解を示しています。清原さんも「私の結論は”個人投資家が日本の大型株に分散投資をしたいならTOPIXのETFが一番合理的”ということになります。」と言っています。