証券アナリストやCIIの勉強をしていると当たり前のように出てくる「資本コスト」。理論株価や企業価値の算出に使われる重要な指標です。

資本コストとは

資本コストとは、債券のように債権者に払わなければいけない利子(=コスト)と同様の考え方で、株主に還元しなければいけないコストのことを指します。概念的には、株主は債権者と異なり、会社が倒産すると何も残らないので、資本コストは借入利子よりは高い利率になります。

ただ私もそうですが、具体的には何%なのか全く想像がつきません。債券(社債)ですとAAA格の会社ならば1%未満でお金を借りることができますし、証券会社などで「○%の社債を募集」と開示されるので、具体的に我々でも率(利回り)を知ることができます。

しかし、資本コストはどのようにわかるのでしょうか?配当利回りといっても高ければ6%程度の企業もありますが、低い所は無配当(株主還元なし)です。配当利回りの感覚的な平均は1%~2%くらいですから、あまり社債と変わらない?と思ってしまいます。一方で、試験問題だと平気で8%~12%の数字が出てくるので、昔はこうだったのかぁ、と思いながら現実的な数字をどれほどのものかという疑問を持っていました。

昨今ではコーポレートガバナンスコードにも「資本コスト」という言葉が織り込まれ、”経営者は当たり前に知っておけ”という状況です。

【原則1-4.政策保有株式】

上場会社が政策保有株式として上場株式を保有する場合には、政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針を開示すべきである。また、毎年、取締役会で、個別の政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべきである。

【原則5-2.経営戦略や経営計画の策定・公表】

経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。

アンケート結果

以下、アンケート結果については、証券アナリストジャーナル2020年8月号をもとにまとめました。

調査の概要

調査の方法は2020年3月下旬に証券アナリスト協会から協会員にメールを送付し、回答があったもの(750通)を集計したものとのことです。質問の内容は「資本コストを使用する頻度と目的、資本コストの水準を把握しているか、資本コストの水準把握の方法と利用の頻度、株主資本コスト計算方法、株主資本コスト計算時の①リスクフリーレートと②株主リスクプレミアムの想定水準など」とのこと。

結果の概要

結果から記載すると、以下のとおりです。

・リスクフリーレートの想定水準平均:0.69%

・株式リスクプレミアム:6.32%

結果の詳細

アンケート結果は11項目に分かれていました。

①回答者の属性

②資本コストを使用する頻度

③資本コストを使う目的

④資本コストの水準を把握しているか

⑤どのような方法で水準を把握しているか

⑥資本コストをどの程度利用しているか

⑦株主資本コストの計算方法

⑧資本コストの想定水準

⑨資本コストを意識して企業価値向上に取り組んでいるか

⑩資本コストを基準に投資判断や財務管理等を行う意義は何か

⑪資本コストを利用する上での課題

全部紹介していたらきりがないので、個人的に勉強になった項目について簡単にご紹介したいと思います。

資本コストを使う目的

「担当先の企業の株式や事業の分析のため」が42.3%と最も多く、次いで「自社における事業の収益性・投資判断、財務管理等のため」が36.1%と多かったとのことです。(複数回答可)

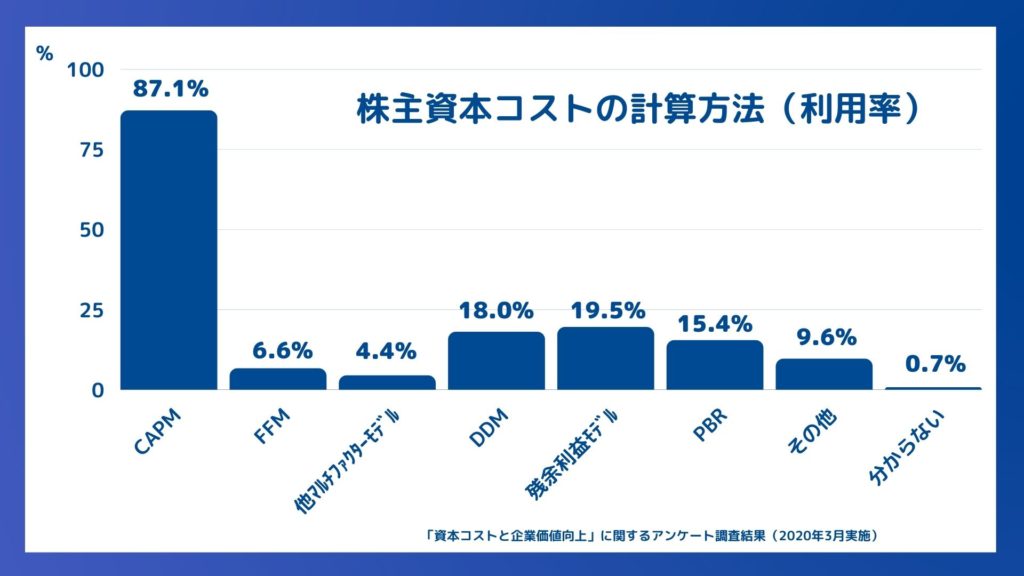

株主の資本コストの計算方法

気になる計算方法ですが、CAPMの利用が9割と圧倒的に多いようです。その他、残余利益モデル、DDM、PBRが利用されています。(注:FFM=ファーマ・フレンチの3ファクターモデル)

資本コストの想定水準

リスクフリーレートとリスクプレミアムの平均は冒頭でも記載したとおりです。リスクフリーレートについては、最高水準が7%、最低水準が0%とのこと。業種別で見ると金融会社と事業会社が0.7%の水準であるのに対し、専門会社は0.42%となっていました。続いて株式リスクプレミアムですが、最高水準が30%で最低水準が0%でした。

資本コストを利用する上での課題

資本コストを投資判断や経営管理に用いるうえでの課題で最も多かった回答は、「算出方法や前提条件で推定結果が異なる」でした。次いで、「事業部門ごとに資本コストを算出すべきだが、必要なデータを揃えることが難しい」でした。

終わりに

アンケート結果の締めくくりでは「資本コストの理解のしにくさや実務への反映の難しさがあるものの、前提や算出方法に関しての意見交換ができる点では有効である、企業と投資家の議論の出発点になり得る」とまとめています。

やはり、資本コストは難しい概念なんだぁと思いながらも、事業の継続や撤退等の経営判断の評価軸になり得る重要な数字でもあるので、なんだかんだ経営者も投資家も知っておくべきとのことです。

余談ですが、資本コストの数字の提供を商売としているところもあるんですね。