7月の雇用統計も特段サプライズなく通過しました。一安心です。

非農業部門雇用者数20.6万人増に鈍化-前月まで2カ月分は下方修正

失業率は4.1%に上昇-2021年11月以来の高水準

bloombergより

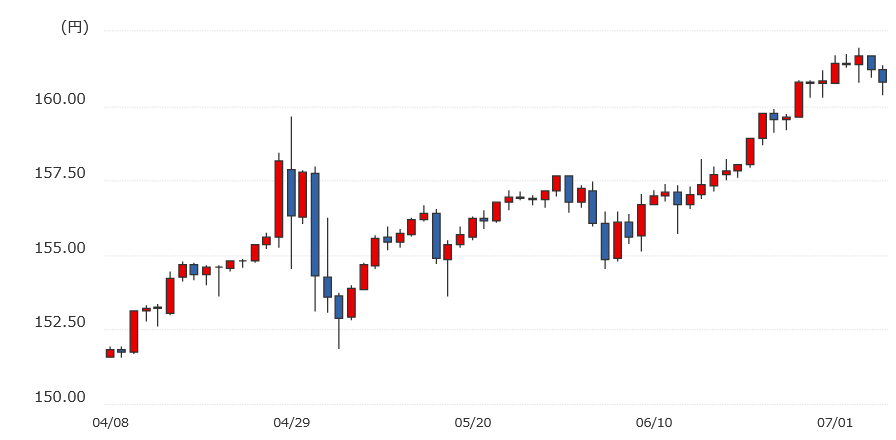

驚いたのは下方修正で、前月は21万8000人増(速報値27万2000人増)に下方修正されました。1か月前の雇用統計は市場予想が18万人増に対してということだったので、米金利が10bp以上上昇したことに加え、ここを起点に円安(160円)に勢いがついたように思えます。昔からこんな修正してましたっけ?

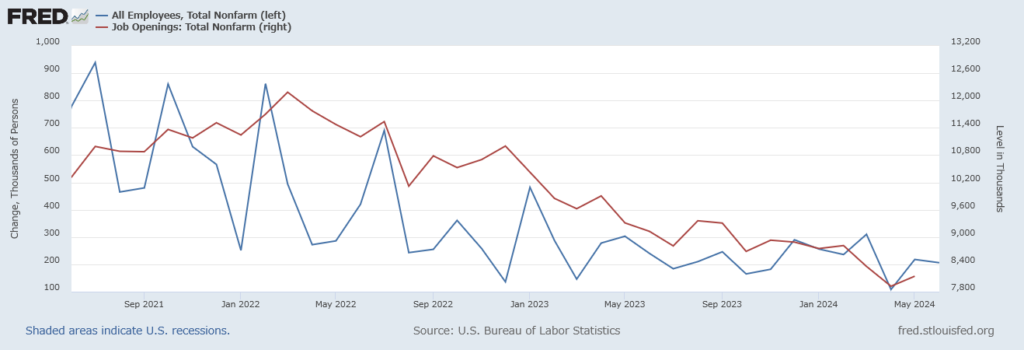

今回の雇用統計は、事前の求人件数がある程度低下トレンドを維持していたこともあり、若干弱まることがメインシナリオでした。改善する結果になっていれば大変なことになっていたでしょう。そういう意味では「bad news is good news」が続いている相場になっています。

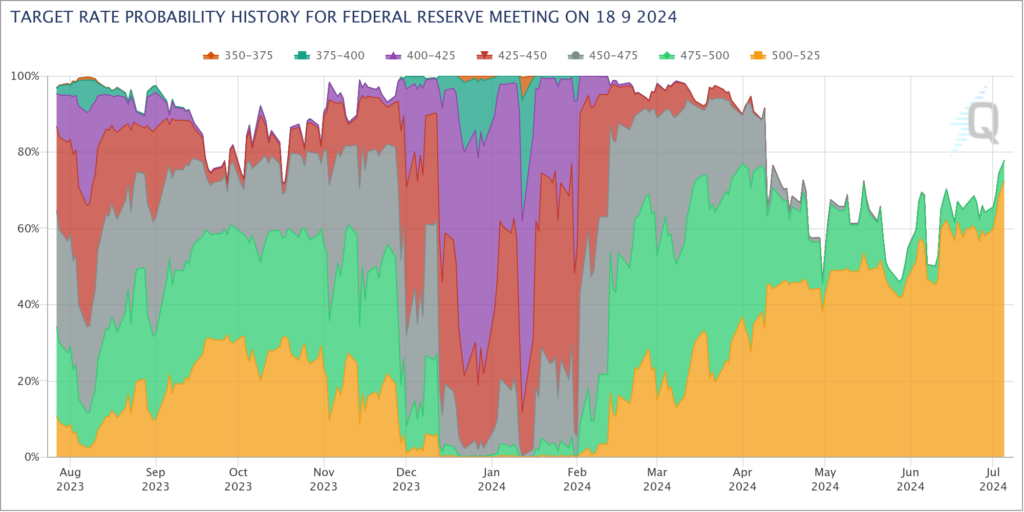

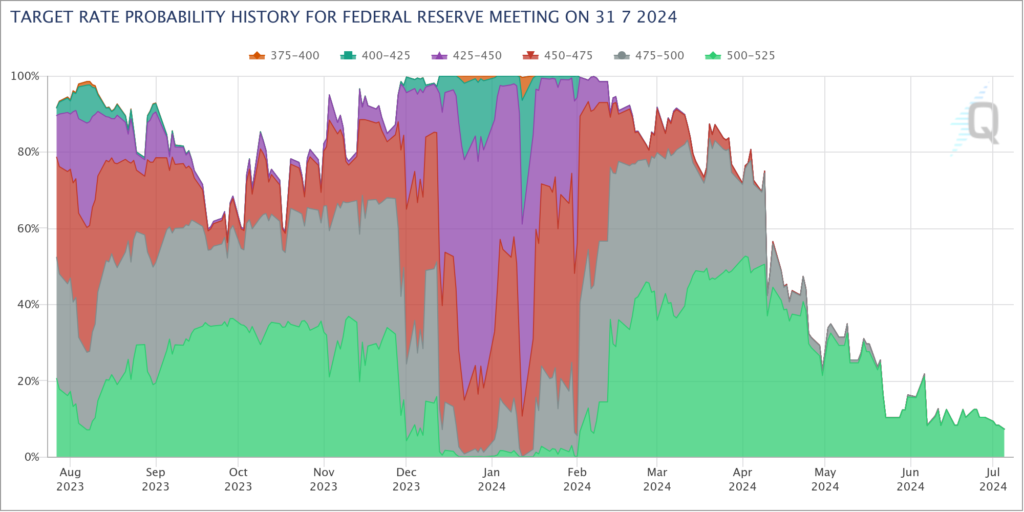

これを受けて、9月の利下げ確率が上昇しました。それまで60%程度だった利下げ確率も、雇用統計を受けて80%程度まで上昇しました。

一方で今月(7月)の利下げ確率は、完全に気が9月に移ったのか、低下しました。

7月から9月、つまり8月と言えばジャクソンホール会議に注目が集まります。

昨年度(2023年)は自然利子率が言及されるといった予想もありましたがほぼ無風だった一方で、2022年は”タカ派”の発言と捉えられ、ナスダック指数は1日で4%近い下落となり、市場は大騒ぎになったことが思い出されます。

当時も過度なハト派発言を期待していただけで、発言としては個人的にサプライズではないと捉えていたのですが。今回も(なんとなく)9月利下げは時期尚早のような気がするので、淡々とジャクソンホールは通過するのではないかと思っていますし、市場も(今のところ)過度な利下げ期待に陥っているようには思えませんので、逆にジャクソンホールでのハト派の発言がサプライズ(市場にはプラス方向)になるのではないかと思っています。

債券・株にはプラスですが、ハト派発言によってどこまで円高に進むのかが気になるところです。