運用期間の株価予想も出てきましたが、弱気相場の中でも一貫して強気な姿勢を崩さないことから、「ブル(雄牛)の中のブル」とも称されているトム・リー氏の株価予想は報道されました。

同氏は不安の中のほうが株価が上昇する「Wall of Worry」効果、AI主導のテクノロジー分野の強い上昇、潜在的なハト派の連邦準備制度理事会政策を追い風として挙げて

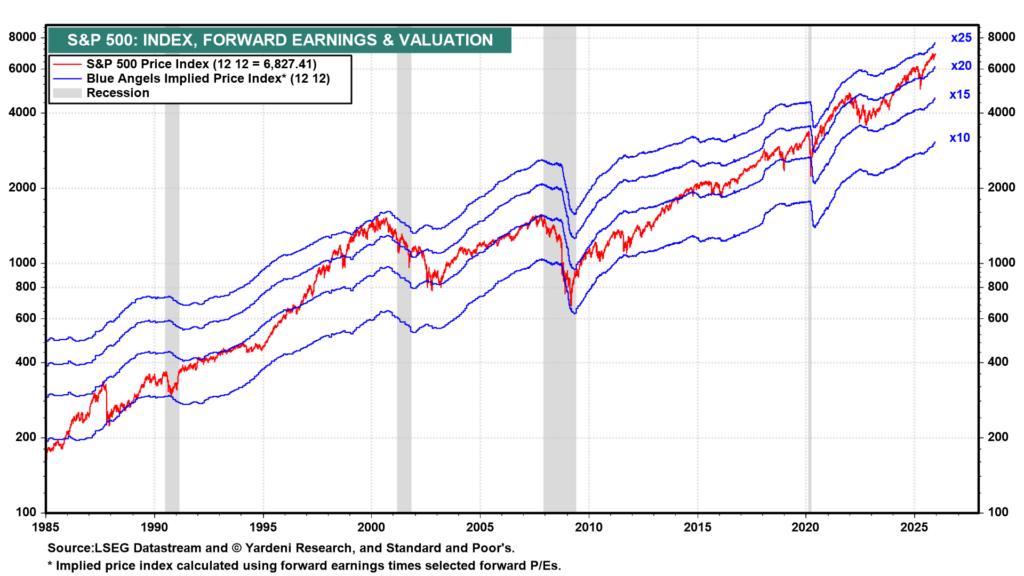

2026年末にS&P500が7700

程度まで上昇することを予想しています。

足元の水準から12%上昇することになり、2桁上昇の強気相場が4年連続続くことを示唆しています。(2025年が2桁上昇で終われば)なお、1942年以降の長期データを見ると、S&P500が4年以上連続して上昇したケースは過去に5回ほどあります。

収益成長の主役は、引き続き情報技術(IT)セクター、特に人工知能(AI)革命の恩恵を受ける企業群とのことです。2026年には、AIインフラ、ソフトウェア、およびサービスへの企業支出がさらに本格化し、エヌビディア(NVIDIA)やマイクロソフト(Microsoft)といった主要企業が莫大な利益を生み出すと予想されます。加えて、景気減速期に抑制されていたクラウド支出が、利下げと景気回復を受けて再び急増すると予想しています。

このような景気回復とテクノロジーセクターの爆発的な成長を織り込み、2026年のS&P500のEPSが、過去の平均的な景気拡大期を上回る$275〜$300程度のレンジに達すると推測する可能性があると言っています。

また、株価の利益に対する倍率を測るPERは、投資家のリスク選好度と金利水準に大きく影響されます。利下げサイクルが本格化し、インフレ懸念が後退する2026年には、PERが拡大すると見られます。&P500の長期的な平均PERは約16〜17倍ですが、リー氏の予測は低金利環境とAIによる構造的な成長を評価し、PERは20倍、あるいはそれ以上の水準で評価されると見ています。

ここで、Wall of Worry効果を深ぼってみたいと思います。「懸念の壁をよじ登る(Stocks climb a wall of worry)」という格言があるのだそうですが、この格言が示唆する重要なポイントは以下の通りです。

不安の不在はリスク: 逆に、市場全体が何の ¥「安もなく、極度の楽観論に包まれている状態(「幸福感」の中)は、すでに株価が高値圏にあり、相場がピークに達して下落に転じるリスクが高いことを示唆します。

市場の悲観が逆に強気相場の燃料となる: 多くの投資家が景気後退、金利、地政学的リスク、政治など、何らかの大きな不安を抱いている状態が、実は強気相場(上昇相場)を継続させる原動力になると考えられます .v5。

総悲観=買いのチャンス: 投資家が最も 悲観的になっている状況は、すでに悪材料が株価に織り込まれており、そこから相場が反転する可能性が高いことを示します。「街中に血が溢れるような総悲観こそ買い」という格言も同様の考え方です。

トム・リー氏のような強気派がこの「Wall of Worry」を強調するのは、現在の市場環境が、懸念材料(Wall of Worry)に囲まれていながらも、株価がそれを乗り越えて上昇していると見ているためです。

具体的な懸念(Wall of Worryの構成要素)は金融引き締め、インフレの行方、景気後退(リセッション)の可能性、地政学的な緊張、AIバブル崩壊のことであり、これらの不安が広範に存在することで、まだ多くの投資家が完全に市場に資金を投入しておらず、少しの悪材料で売却する準備ができている状態にあると見なします。この「懐疑」や「不安」が、市場が過熱しすぎることを防ぎ、相場に継続的な上昇余地(つまり、不安の壁をよじ登るための燃料)を与えているとリー氏は主張します。