約250兆円を運用する世界最大の機関投資家である年金積立金管理運用独立行政法人(GPIF)は、3月31日、国内外の株式および債券に25%ずつ配分する現在の基本ポートフォリオを2025年度からの5年間も維持すると発表しました。

https://www.gpif.go.jp/gpif/15324685gpif/5th_policy_asset_mix_details_jp.pdf

GPIFの運用目標に関しては、2024年12月2日に厚生労働省が、利回り目標(=賃金上昇率を超える分)を現在の1.7%から0.2%引き上げて1.9%にする案を示しており、マーケットの関係者からは

株式比率を引き上げるのでは?

と予想されていました。

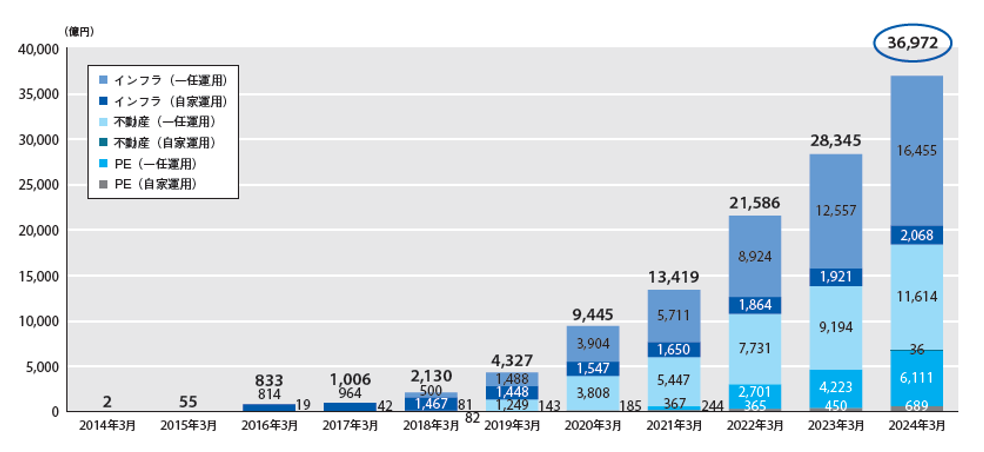

加えて現在順次拡大しているオルタナティブ投資に関する議論も注目を集めていました。現在は「各資産の内枠で最大5%」というルールになっており、インフラや不動産を中心に4兆円ほど投資しています。今回の見直しでは、オルタナティブ投資の拡大(または枠の新設)も予想されていましたが、伝統的資産とリスク・リターン特性の違いやデータのレポーティングについてラグが生じることを理由に見送りになりました。

オルタナティブ資産は、伝統的資産とリスク・リターン特性が異なる。また、データの特性の違いがかなりある。データのレポーティングについてラグが生じることや、取引が頻繁に行われていないため鑑定価格に基づくデータになることから、データの信頼性やラグの問題等があり、このままのデータを使って別立ての資産区分にして最適な基本ポートフォリオを決めるための計算を行うと、オルタナティブが非常に大きくなってしまうなどの問題が生じてくる。

これらの問題点から、オルタナティブ資産については現行どおり、基本ポートフォリオ決定の際に独立した資産としては扱わずに、現行の4資産の中にそれぞれのオルタナティブ資産の属性、リスク・リターン特性に応じて国内債券、国内株式、外国債券、外国株式の4資産の中に含むような形で考えていくという結論となった。(第100回経営委員会(2024年10月29日))

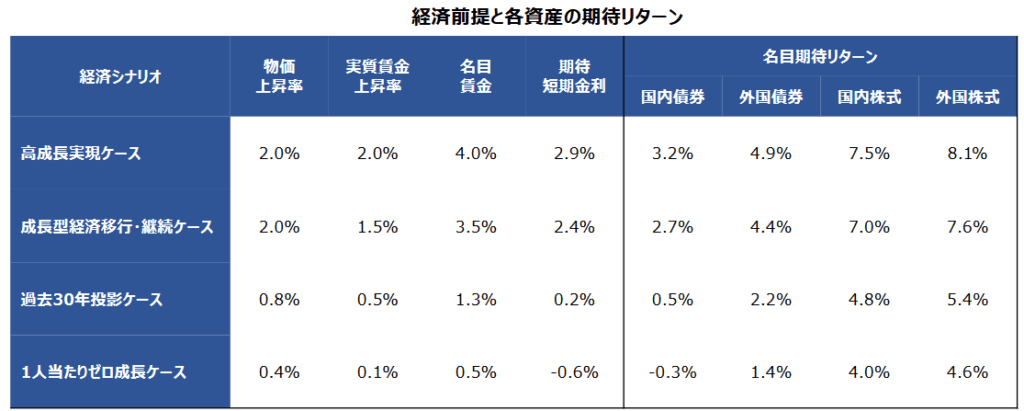

さて、今後の債券や株式の期待リターンはどう予想しているのでしょうか。

前回(第4期)の検討時では各資産の期待リターンは決め打ち(国内債券0.7%、外国債券2.6%、国内株式5.6%、外国株式7.2%)でしたが、今回は経済シナリオによって場合分けされました。

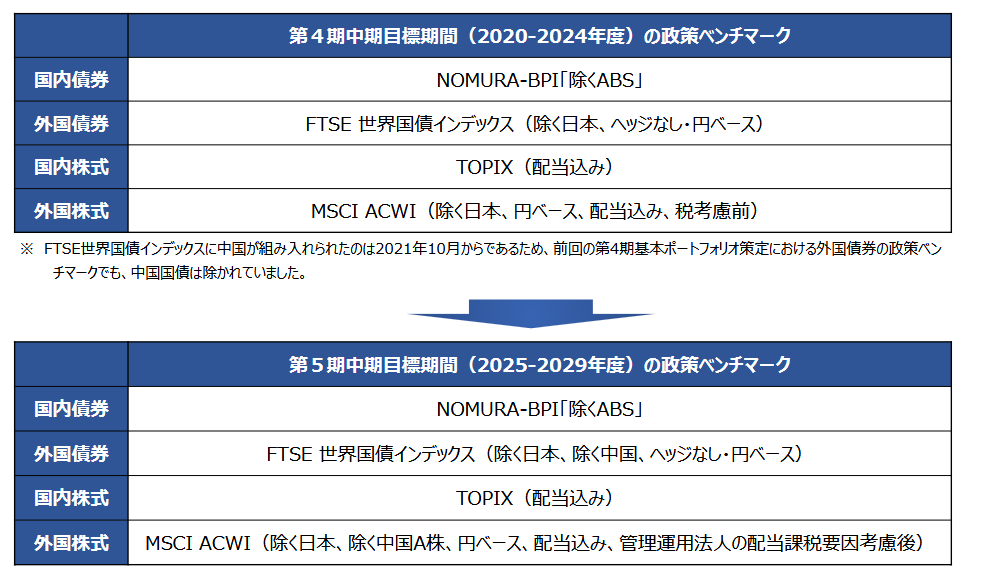

少し細かい話ですがベンチマークについても若干見直しが入りました。外国資産のベンチマークから中国銘柄を排除しています。

外国債券については、社債を含む「総合インデックス」を検討したようですが、流動性の問題から断念しています。

外国債券については、国債のみならず、非国債も含むBloombergのAggregateというベンチマークを採用したらどうかという意見が出された。これに対しては、社債等の非国債債券については、流動性に関して様々な問題があるという反対意見も出された。このため、非国債債券も含めたインデックスを使うことのメリット、デメリットについて検討を行った。

政策ベンチマークとしては現存する資産を幅広くカバーすることが望ましいこと、そうしたベンチマークを使うことによって分散投資効果を享受するという原理原則的な考え方と、一方で、現実問題として、非国債債券については流動性が国債に比べて一般的には劣るという問題、リバランス等で支障が生じる可能性やシステム、あるいはデータベース等で準備等が必要になる問題がある。

一方で外国債券のベンチマークについては、従来どおり国債のみのベンチマークを使うにしても、非国債債券への投資について、アクティブ運用という形で米国の社債等に投資を進めていく(GPIFは「投資経験を積む」と記載)ことや、世界の債券市場は5割以上を非国債債券が占めている現状があり、GPIFの資産の増加スピードが非常に速いことからも、将来的にはそうしたものに幅広く投資するということが課題になってくると思うので、次期中期目標期間においても検討していくことを議論していました。

ベンチマークに関してはオルタナティブも合わせて検討していく方針とのことで、次期ポートフォリオでは大きく見直されるかもしれません。

発表資料によると、GPIFは運用会社などが設定しているベンチマークに関する構成銘柄や手数料などについての情報の募集を25日から5月30日までの期間で始めた。株や債券だけでなく、現在ベンチマークを設定していないオルタナティブ資産も対象とした。

ポートフォリオ特性の検証にあたっては

「全部国内債券で運用した場合」

と比較していることが興味深かったです。前回の検証でも行われてはいたのですが、補足的な存在で、こんな大々的に見せてきたのは、「安定運用が大好きな日本人」への皮肉でしょうか。笑