確定申告の時期です。

例年はふるさと納税分しか確定申告をしないのですが、外国証券に投資している場合、確定申告をするとお金が戻ってくるとのことでしたので、勉強がてらやってみました。

外国証券の投資によって得た利子・配当収入については、外国で源泉徴収された後、日本でも課税され、二重に課税されることになります。

外国で課税された税額を日本国内の所得税額から一定の範囲で控除する制度が外国税額控除です。外国税額控除を受けるには確定申告をおこなう必要があります。国内で非課税とされた配当所得(NISA口座で保有している株式の配当金)については、二重課税となりませんので、外国税額控除の適用を受けることができません。

楽天証券より

2023年までは米国株式ETF(VOO)の配当のみだったのですが、2024年からは米国債券の配当が相応の額になってきまして、「結構還付金戻ってくるんじゃないか。」という期待感から、チャレンジしようと思ったわけです。

結果として確定申告の手続きは結構大変で、ある程度は証券会社の「特定口座年間取引報告書」を見ながら対応できたのですが、最終的には過去3年間分の住民税の支払い履歴を調べました。

証券会社(口座)が一つにまとまっていて、かつ特定口座(分離課税)で源泉徴収していれば、1回慣れてしまえば来年からは30分もあれば対応可能かな、と思いました。今回は初めてでしたので、何が還付される金額で、何が上限額に影響するか(この上限額が低いと結果として還付金が少なくなってしまう)を理解するところから始めたので、半日仕事になってしましました。

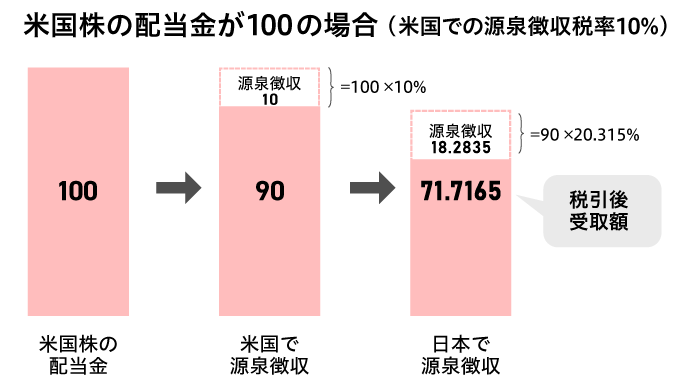

さて、まずは二重課税問題について、実際の入金履歴から確認していきたいと思います。二重課税問題は文字通りで、通常国内資産からの配当であれば20.315%(所得税・住民税・復興税の合計)が分離課税で源泉徴収されるのですが、外国資産の場合、外国で”課税された後”にもう一度国内で課税される仕組みとなっています。なお、国によって税率が異なるとのことで、米国は10%とのことです。

そもそもの仕組みから直らないものかと思うのですが、今のところ確定申告しないと還付されない仕組みなっています。

私の場合、配当がある外国証券は以下の2つのみです。

- 米国株式ETF(VOO)

- 米国債券(国債・社債の現物)

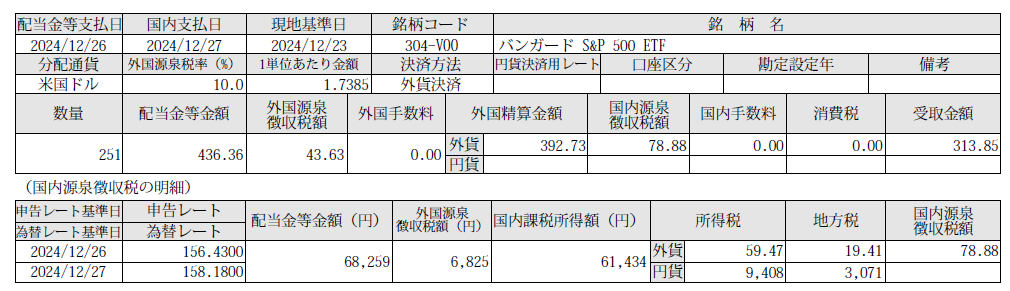

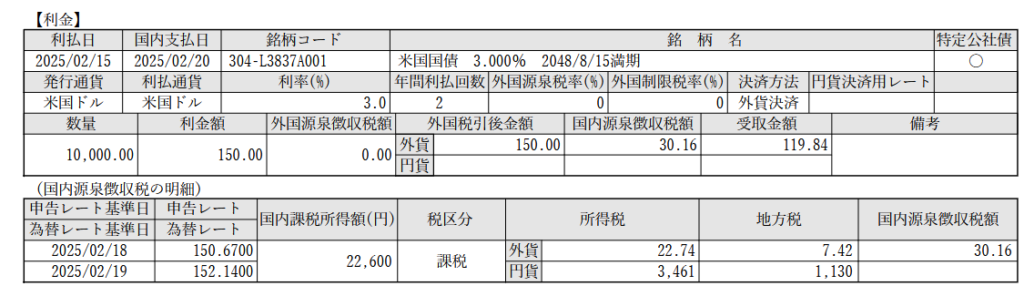

米国株ETFは四半期に一度配当が行われます。米国債券は銘柄が複数あることに加え、半期に1回の配当(=利金)となるので、全ての外国資産の配当記録はかなりの量になっています。具体的に入金記録を確認すると以下の通りです。米国株ETFは313.85ドル、米国債券(これは米国国債)は119.84ドルの振り込みがありました。これが課税後の”手取り”です。

各々の明細を確認してみましょう。

米国株ETFは436.36ドルの支払い(配当金等金額)があり、313.85ドルの支払い(受取金額)となりました。米国債券は150ドルの支払い(利金額)があり、119.84ドルの支払い(受取金額)となりました。

これを税率に換算すると、外国株ETF(VOO)は約28%、米国債券は約20%となります。まさに外国株ETF(VOO)は二重課税されている一方で、米国債券はほぼ国内課税率の20.315%と一致しています。

詳しくは後述しますが

米国債券の利金は二重課税されておらず

今回の確定申告で還付された分は、米国株式ETFのみでした。

なお、なぜ米国債券の課税が米国で免除されているかというと、日米租税条約によるものだそうで、米国債券の利子は、外国人投資家に対して30%の源泉徴収税が適用されるのが原則だそうです。また、租税条約とは別に米国の国内法上のルールとして

ポートフォリオ・インタレスト(Portfolio Interest)

という概念があるそうで、この適用を受けると、非米国人投資家(日本居住者など)は、米国債券の利子に対して源泉徴収税なしで受け取ることができるそうです。

それでは具体的な還付金額はいくらになるのでしょうか。

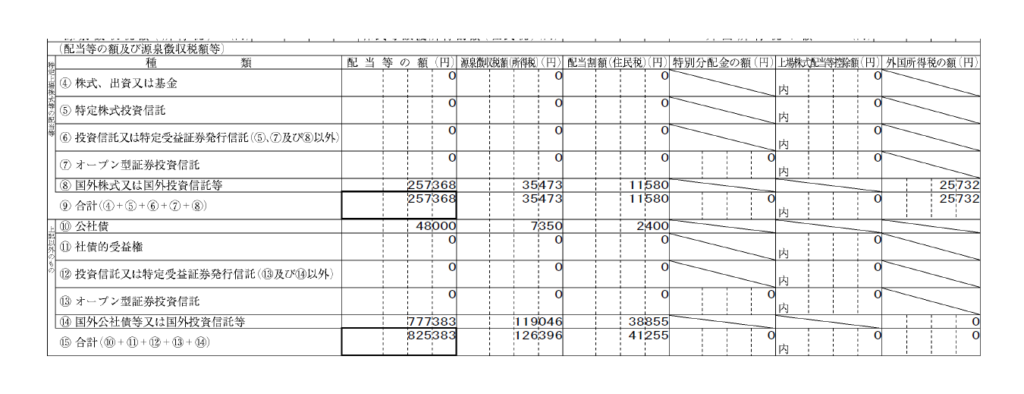

下記のものが、概ね1月の中旬には出来上がってくる証券会社の「特定口座年間取引報告書」です。米国株式ETF(VOO)は「⑧国外株式又は国外投資信託等」に、外国債券は「⑭国外公社債等又は国外投資信託等」に計上されています。

結論としては一番右端の「外国所得税の額(円)」が還付される金額になってきまして、米国株ETFが含まれる上段の「特定上場株式等の配当等」には25,732円、米国債券が含まれる下段の「上記以外のもの」は0円となっていることが分かります。

実際の確定申告の入力画面は以下の通りです。自分は米国のみかつ外国株式ETF(VOO)のみの入力でしたので、あまり苦労はしませんでした。少し大変だったのは、現地通貨での金額の入力で、特定口座年間取引報告書は円ベースでの金額しか記載がなく、証券会社の記録を遡って集計しました。ETFが1種類かつ配当が四半期の4回なので、電卓で計算できましたが、複数のETFを持っていたらと考えるとゾッとします。

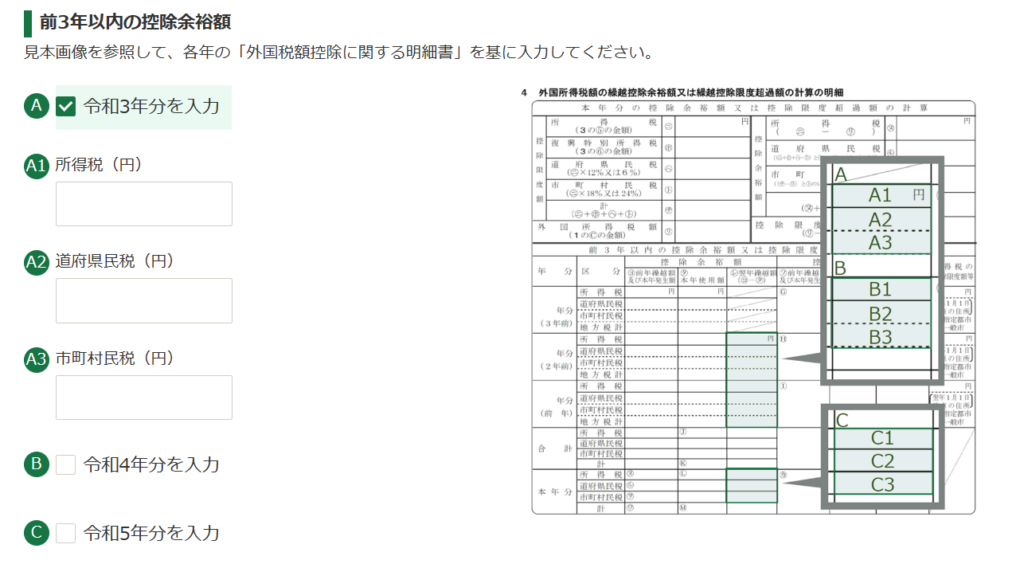

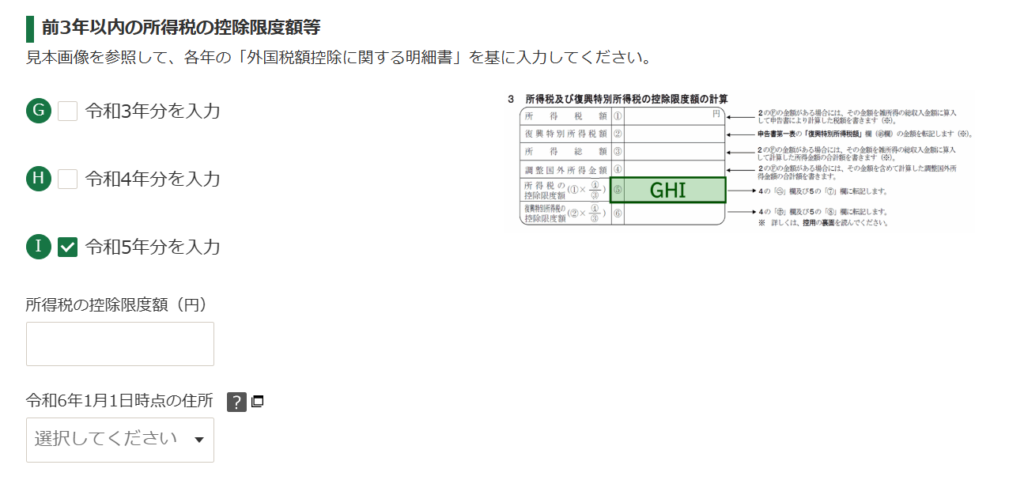

また、単純に二重課税されている分が還付されるわけではなく、還付金額には上限があり、その算定のための入力も求められます。考え方としては「一定程度日本に納税(所得税)している金額から還付する」というものです。極論ですが、外国での所得金額が1000万円あって、国内での収入が0円(もちろん納税額も0円)の場合、上限額が0円です。加えて、算定に織り込む所得税額は過去3年分を遡ることができます。

この過去3年分の所得税額を入力するために、過去の履歴を遡ったわけです。確定申告画面では以下の通り無事に入力されたようで安心しました。