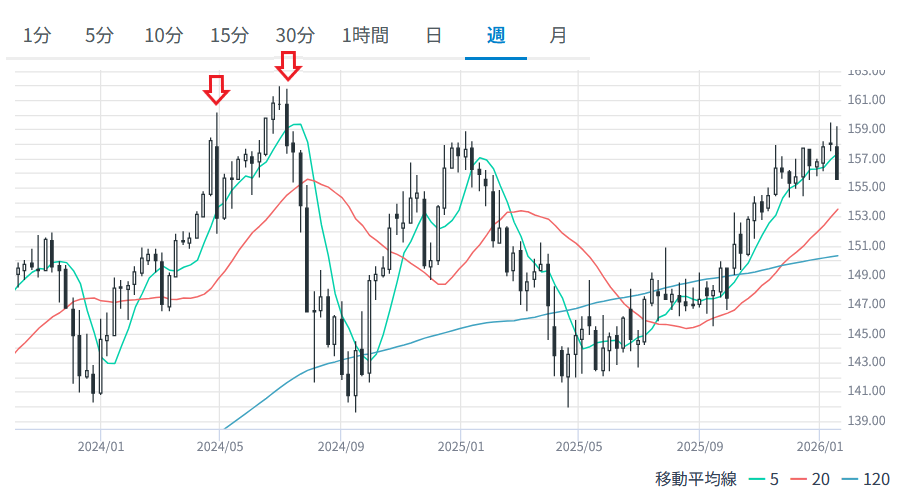

ドル円が大きく動きました。いつもどおり158円で推移していたものの、一度159円にタッチしたのもつかの間、1月24日を跨いだところから155円まで円高が進行しました。

まず、159円に円安が進行した要因は植田日銀総裁の記者会見が要因です。

この日、日銀の決定会合があり、結果は市場の予想通り「政策金利は据え置き」となりました。しかし、植田総裁が会合後の記者会見で、「(最近の長期金利の動きについて)かなり速いスピードで上昇している」「(金利上昇を抑制するため)機動的にオペを実施することはあり得る」と金融緩和的なコメントをしたことで、日米金利差が想定より縮小しないとの思惑から円売りが拡大。会見終了後の午後4時半過ぎに159円台前半と、会見開始時の158円60銭前後から円安が進行していました。

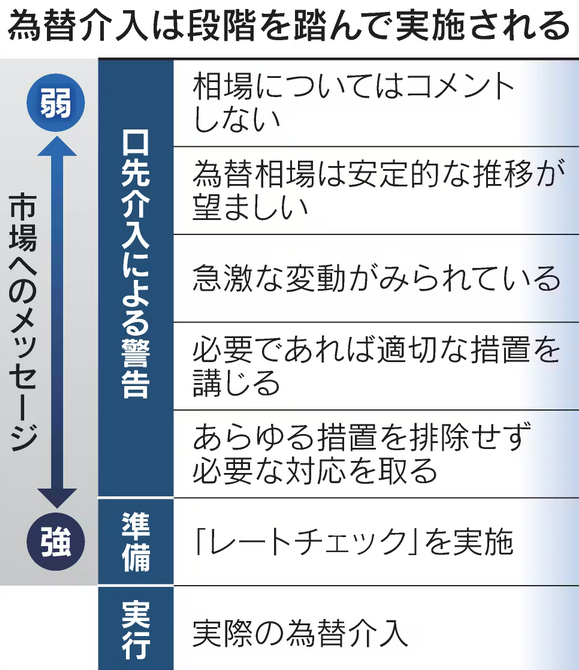

その後、米連邦準備制度理事会(FRB)が市場参加者に為替水準を尋ねる「レートチェック」を実施したとの情報が伝わり、為替介入への警戒感から円買い・ドル売りが広がったと言われています。

「レートチェック」は、当局(財務省や金融当局など)が実際に為替介入を行う前の段階で、市場参加者に現在のレート水準を照会する行為です。実際の売買を伴う介入ではありませんが、「当局が介入を検討している可能性」を市場に示す効果があります。この行為には次のような意図があります。

- 市場の注文状況や需給の傾向を把握すること

- 為替介入をする場合の「どのレート水準で動くか」の判断材料を得ること

- 市場心理に働きかけ、過度なレート変動を抑制する効果を狙うこと

ここで重要なのは、レートチェック自体が介入ではなく、介入の可能性を探るための“探り”という性格を持つ点です。

レートチェックは為替介入の直前に行われることが多く、FRBだけでなく日本銀行も日本時間23日の金融政策決定会合後に実施したとの見方があり、日米政府がレートチェックで協力し、日本政府がニューヨーク市場で数兆円規模のドル売り円買いの介入を実施した可能性があるとの記事もありました。

23日夕方の記事ですが、片山さつき財務相へのヒアリングで外国為替市場での為替介入の可能性について「お答えできない」とした上で、「常に緊張感を持って見守っている」と述べたとのことです。なお、為替介入の有無については月末の実績公表で判明します。

なお、「円買い介入」の歴史については2022年9月22日(①)に24年ぶりに行われました。さらに翌年の2023年10月にも21日(②)・24日(③)に介入を実施。その後は円安が一旦修正されたためしばらく手控えられましたが、2024年入って円安がさらに進んだことを受けて4月29日(④)、5月1日(⑤)に実施。さらに7月に入ってからも11日(⑥)・12日(⑦)に実施されました。今回(2026年1月24日)に実施されたとすれば、1年半ぶりの為替介入となります。

介入が行われた日のドル円の高値を見ると①145.9円、②151.95円、③149.71円、④160.17円、⑤157.99円、⑥161.81円、⑦159.45円となっています。今回も節目の160円が予想されていたことや直前の植田総裁のコメント、さらに選挙前ということもあり、「そろそろ」というムードはあったかと思います。

為替介入の効果についての研究では

- 介入効果は8〜10営業日程度持続した事例がある

- 明確なトレンド転換が確認されるケースは少なく、むしろ短期的なボラティリティの変化として終息していくことが多い

- 中長期的には介入そのものよりも、金利差、経済指標、政策期待といったファンダメンタル要因が為替トレンドを決める傾向が強い

との見方が強く、2022年~2024年5月まではその傾向があり、中長期的にはもとのトレンドに戻っていることが多かった一方で、2024年7月は長らくトレンドが変換しました。今回も「まぁもどるだろ」と短期的に円安を期待してエントリーするのは時期尚早ですかね。