国内の金利が上昇して、円安になってますね。なにが言いたいかと言うと「日米金利差で円安になっている」という議論がありましたが、日本の金利が上がっている足元ですが、円安になってきました。

2025年の始まりは157円で開始しましたが、一時期140円まで円高が進みました。ドル建ての資産が目減りしている中で「今までの円安がおかしかったんだ。」と自分に言い聞かせていましたが、また157円まで戻ってきました。変に為替ヘッジせず良かったです。

とはいえ、米国金利も落ち着いてきた(低下してきた)中で円高リスクも高まってくると、なかなか為替リスクを取りつつ米国債券を新たに購入することも怖くなってきました。

というわけで

そろそろ国内債券

投資を本格的に考えたいと思います。

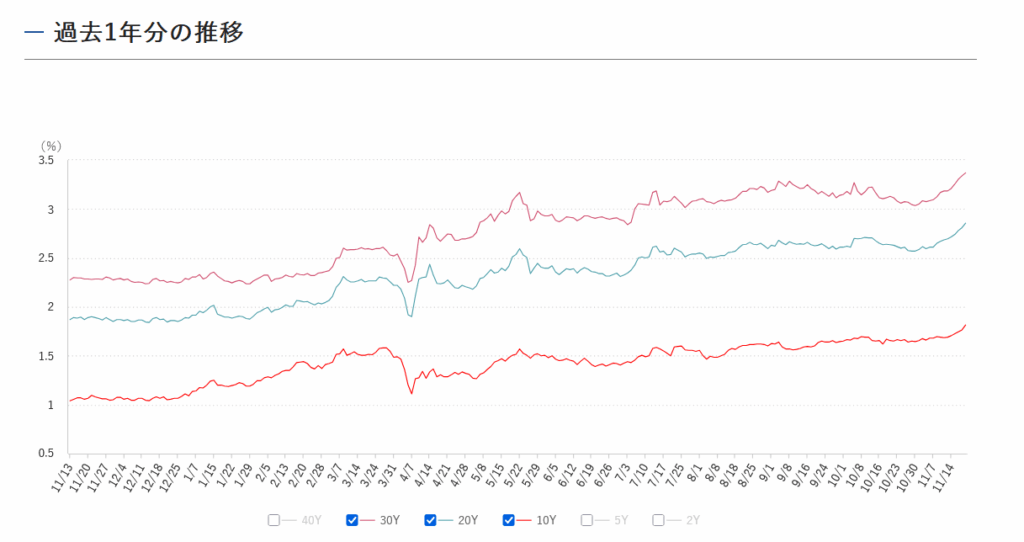

国内金利(国内債券)の足元を確認すると、代表的な10年利回りはとうとう1.8%を突破しました。一時1.835%まで上昇し、2008年以来の水準を更新しました。

新発40年債利回りは3.745%、新発30年債利回りは3.360%と過去最高水準を付け、20年利回りも一時2.810%まで上昇し、1999年6月以来、約26年半ぶりの高水準となったとのことです。

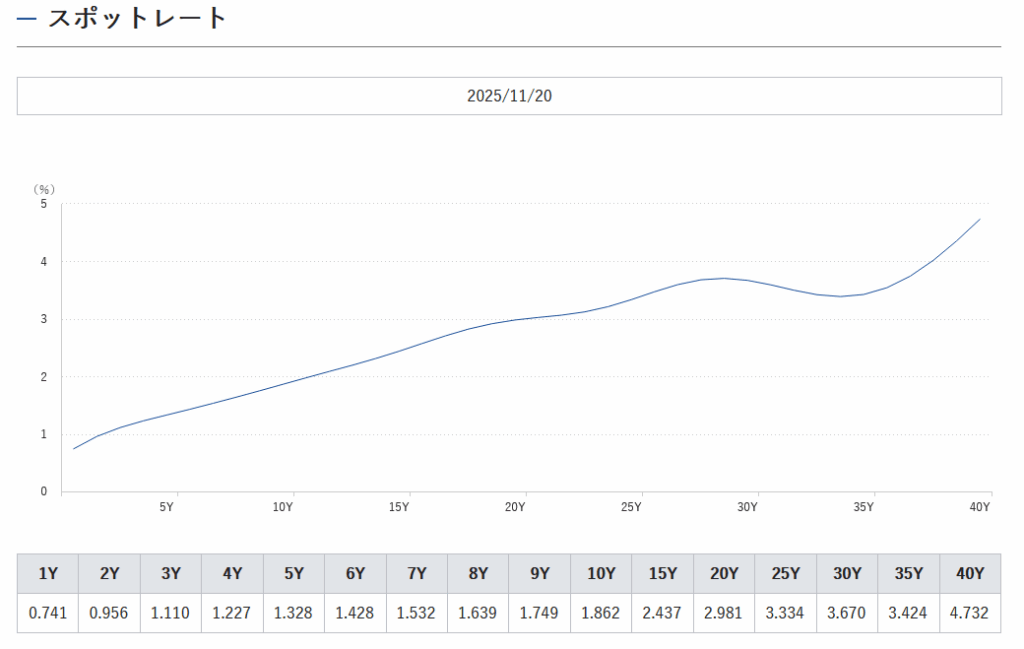

イールドカーブ(スポットレート)もだいぶ”立って”きました。

イールドカーブが”立つ”ということは、市場が「将来の成長期待が高まる」「インフレが続く可能性が高い」「将来の金利は今より高いと予想している」といったシグナルとして解釈されます。また、投資家目線としては長期債の利回りが上がるため、新規投資では利回りが取りやすくなります。

40年利回りが4%近く(新発の場合)なっているとのことですが、人間の寿命を踏まえると、なかなか40年間持ち切ることは難しいです。ですので、5年または10年という投資期間で考えたときに、どの年限に投資すべきか考えていきたいと思います。

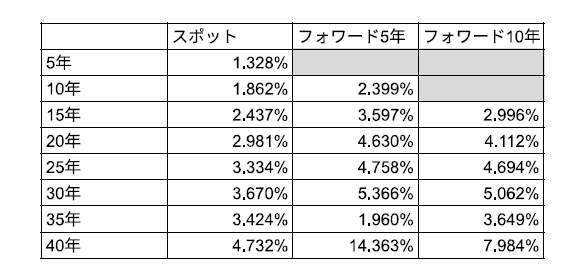

同じ「10年間投資する」と言っても様々な選択肢があり、もちろん10年国債を買って償還まで持つことによって1.86%享受することもあり得ます。他にも20年国債を買って残り10年になったら売却する、30年国債を買って残り20年になったら売却する、という選択肢も10年間国内債券に投資するということでは同じ経済効果となります。

ただし、ここに予想の世界が入ってくると経済効果に選択肢が出てきて、もし「イールドカーブが現在と同じだったら(10年後の10年利回りも1.8%程度だったら、等)」という予想が入ると、「20年債を10年間持って売却」が4.2%、「30年債を20年間持って売却」が4.8%と、現在の10年債(1.8%)を持つより投資効率が上がります。

逆に言えば、10年後の10年利回りが4.2%や4.8%になると、いずれ(10年国債、20年国債、30年国債)の選択肢でも今後10年間の投資利回りが1.8%で統一されます。

さすがに日本の国債利回りが4%まで上昇するとは考えづらいですが・・・。このような観点で見ると「30年債を5年持って売却する」が5.062%ですので、なんと日本の国債で5%の利回りが期待できるわけです。

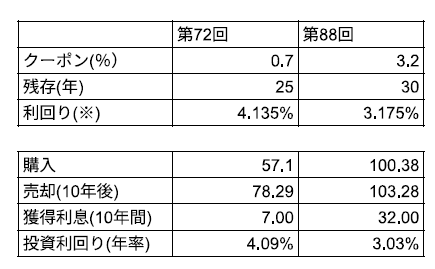

実際にSBI証券で購入できる国内債券を見てみましょう。国債は10年以上40年程度までいくつか種類がありました。クーポン(利率)も0.4%から3.2%まで様々です。

ここで注意したいのはクーポンが多ければ多いほど、先ほどのシミュレーションリターンが当てはまらなくなります。先ほどのシミュレーションリターンはスポットレートで算出しており、つまりクーポンがゼロである割引債を仮定して算出された数字です。

感覚的にはクーポンがあると年限(いわゆるデュレーション)が手前に重み付けされ、年限によるリターン増大効果が少なくなります。具体的に上記の表にある国内債券で概算してみると、クーポンが少ないほどシミュレーションリターン(約4%)に近くなりますが、クーポンが多いほどリターン増大効果(イールドカーブが立っている効果)を享受できていないことが分かります。

とはいえ定期的にインカム(割引債も広義ではインカムリターンですが)があるのは安心できますし、逆に短い側の金利が上昇してイールドが寝る(ベア・フラットニング)場合は逆に投資効率が低くなってしまうリスクもあるので、難しいところです。