「ブラックマンデー以来の下落」と称された8月5日の下落相場から早1年が経とうとしています。

5日の東京株式市場で日経平均株価は3日続落し、終値は前週末に比べ4451円28銭(12.40%)安の3万1458円42銭だった。2023年10月31日以来の安値。米景気の先行き懸念や為替の円高加速を受け、相場は下落が止まらず、売りが売りを呼ぶ展開となった。下げ幅はブラックマンデー翌日の1987年10月20日(3836円安、14.9%安)を超え、過去最大となった。下落率は過去2番目の大きさだった。

日本経済新聞より(2024/8/5)

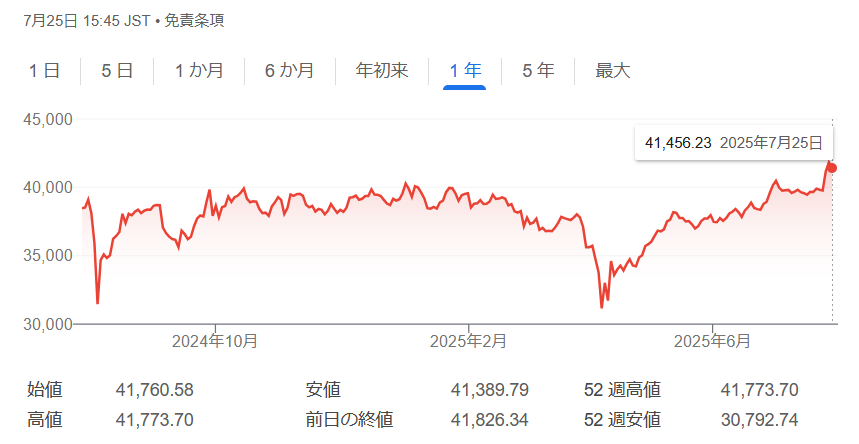

当の日経平均株価はというと、米国との関税交渉がひと段落したということから、膠着状態だった4万円をあっという間に抜け、24日は一時4万2000円を回復しました。TOPIXは終値で史上最高値を更新しました。

日経平均株価は8月5日の約30,800円から

30%上昇

したことになります。今年に入ってからの4月7日も日経平均株価も2644円下落し3万1000円程度になりましたが、「下落したときが買場」が無事継続しています。

振り返れば伝説のファンドマネージャーと呼ばれる清原達郎氏も、暴落時にメガバンク株を100億円購入したとコメントしていましたが、後に三井住友フィナンシャルグループだということが分かりました。

翌日の日本株の寄り付きで買えるかもしれない機会を狙って、夜の10時まで細切れの注文を入れました。200億円以上の買い注文を入れて、全部空振りかと思っていたのですが、メガバンク1銘柄を105億円分買えていました。とても幸運でした。

なお、清原氏は日本株の見通しにはポジティブで、年齢を勘案して高配当株を選好していることに加え、今後の円高を予想して為替リスクはヘッジしているとのことです。特に銀行株や証券株は円高耐性があるとのこと。

私は為替リスクをとりたくないのです。米国の金利はほぼ確実に下がります。それに伴い円高が心配されるのです。また、S&Pは歴史的に見て割高です。対して日本の株式は割高ではありません。それがTOPIXを選好する理由です。もちろん成長力の違いを反映していると言えばそれまでなのですが。

さて、あれから1年経ったメガバンクの株価を見てみましょう。メガバンク株の実績はいずれも日経平均株価を超過しています。日経平均株価は約30%上昇しましたが、三井住友FG(8316)は50%近く上昇しました。メガバンクではみずほFG(8411)が最も上昇し、85%上昇しました。

日経平均:31.8%(31458→41456)

三井住友FG【8316】:46.4%(2721→3984)

三菱UFJFG【8306】:73.1%(1246→2157)

みずほFG【8411】:85.0%(2452→4535)

※8/5終値→7/25終値

清原氏はリスク管理について、トランプ関税は「すでに相場にはある程度織り込まれいるリスク」であり、仮に今後の展開が日本の株式相場にネガティブであっても、今年の4月のような暴落は起きないと言っています

私はリスク(positive surpriseも含む)を3種類に分けて考えています。

●リスク1:想像ができ、ある程度相場に織り込まれているリスク。景気、金利、為替、AIバブルの崩壊、自社株買いの方向性、といったリスク。

●リスク2:想像はできるが相場に織り込めないリスク。例えば南海トラフ大地震、世界的な核戦争といった類いのリスク。

●リスク3:想像もできないリスク。例えば原発が水素爆発を起こすリスクなど誰も想像していなかった。

我々が議論して意味があるのは、リスク1についてだけです。2と3は議論の意味がない。つまり、我々が議論できるのは一部のリスクに過ぎないのです。

リスク1で考慮しなければならないのが自社株買いを含めた「株主還元」だけとのことです。地政学的リスクなど日本株には存在しないし、日本企業のガバナンスはこの数年で大転換してきたことで、楽観的と語っています。なお、ここで語っているのはリスク1だけ。リスク2や3のような予測不能な事象が現実に起きうる以上、高値圏にある日本株や米国株はリスクに対して脆弱とのことです。そのため、今後も今年の4月や去年の8月のような暴落は十分ありえるが、日本株については今のような高水準の自社株買いが続いている限り、相場には復元力があり心配は無用。

暴落したとき、株を売るのは最も愚かな行為

となるとコメントしています。さらに中長期的な目線、今後5年間という期間で見ると、清原氏は「私はさらに楽観的」と語っています。

今足元で持ち合い解消の売りが加速しているからです。特に生損保は急いでいるように見えます。生損保の解消売りはあと2年でほぼ終わり、メガバンクも4年でほぼ終わる。そのとき、自社株買いが今の水準で維持されていれば需給は好転します。「日本株ショーテッジ(株式の希少性向上)」の時代が到来し、次の上昇局面に入っていくことが想像できます。

個人に新NISA等を通して個人投資が浸透すると、法人税増税や、自社株買いへの課税は日本政府は日本株式にネガティブな政策は取れないという目線もあるそうです。