サプライズでしたね。

政策金利据え置きは想定通りでしたが、ETFの売却を決定しました。委員2人が利上げを提案したことも多少市場に影響したところもあるかと思いますが、ETFに関しては特に事前の報道でも何もなかったので、意外でした。

当面の金融政策運営について

日本銀行は、本日、政策委員会・金融政策決定会合において、次回金融政策決定会合までの金融市場調節方針を、以下のとおりとすることを決定した(賛成7反対2)

- 無担保コールレート(オーバーナイト物)を、0.5%程度で推移するよう促す。

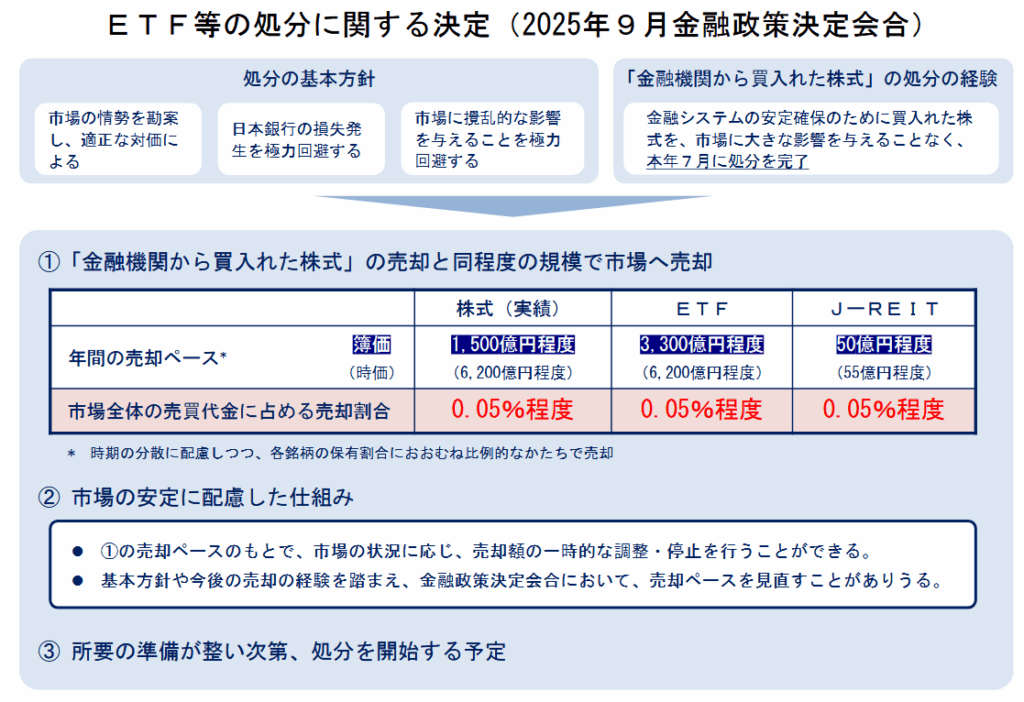

- 日本銀行が保有するETFおよびJ-REITについて、市場に攪乱的な影響を与えることを回避する等の基本方針を踏まえ、「金融機関から買入れた株式」の売却1と同程度の規模で、市場への売却を行うことを決定した。(全員一致)https://www.boj.or.jp/mopo/mpmdeci/mpr_2025/k250919a.pdf

保有総額は2025年3月末時点で時価約70兆円と言われています。ETFの売却ペースは簿価で毎年3300億円程度(時価で6200億円程度)、市場全体の売買代金に占める割合は0.05%程度であり、日銀の損失発生と市場にかく乱的な影響を及ぼすことを極力回避する点を処分の基本方針としました。

とはいえ、時価70兆円のものを毎年6000億円しか売却しないのですから、完全償却に

100年

かかるわけです。きっとどこかでペースを上げるのでしょうが、長い長い話になります。

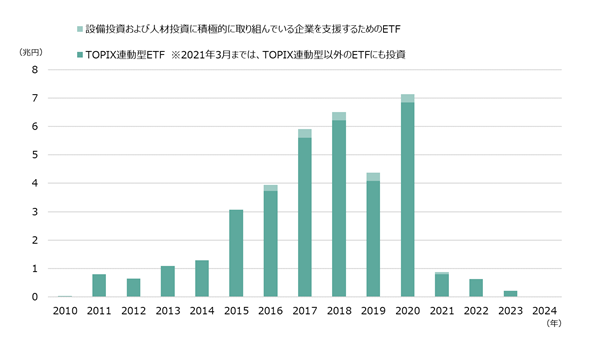

ETFやJ-REITの歴史については、リーマンショック直後の2010年12月に遡ります。

日本銀行は長年、デフレ克服と物価安定目標(2%)の達成を目指して、金融緩和政策の一環として多数の資産買入れを行ってきました。その中には、株式連動型上場投資信託(ETF)や不動産投資信託(J-REIT)などの「リスク資産」も含まれます。最近、このETF等の買入れを止め、保有してきたETFを売却・処分する方向に政策を転換する動きが明確になってきました。

日銀による金融緩和の一環としてETFの買い入れが初めて実施されたのは、白川総裁であった2010年12月です。制度として「指数連動型上場投資信託受益権等買入等基本要領」がされ、当初残高上限が4,500 億円、期限 2011年12月末、対象指数はTOPIX と日経225として運営が始まりました。

その後、アベノミクス政策の柱として、インフレ目標2%を目指す強力な緩和策となるべく2013年4月に「量的・質的金融緩和」(QQE)を導入し、ETF買入れを拡大しました。年間の買入れ上限等を引き上げ、年度ごとに1兆円の増額を発表。対象指数等も拡張しました。

その後、買入上限額も2014年10月には年間3兆円規模、2016年7月には6兆円規模へ。JPX日経400などの指数も順次追加されてきました。

そして、2020年3月、コロナショックが来ます。これを受けて市場の混乱・リスクの上昇が見られたため、日銀は6兆円の「目安」に加えて、必要があれば年間最大12兆円まで買入れ枠を拡大することを決定をしました。

2020年5月より、株式市場における特定銘柄の価格形成への影響を緩和する狙いで、市場全体を網羅したTOPIXに連動するETFのウェイトが大きくなり、2021年4月以降は、設備人材投資ETF枠を除く投資対象はTOPIXのETFのみとなりました。

2024年3月19日、日銀は「2%の物価安定目標が持続的・安定的に実現していくことが見通せる状況」と判断し、ETFおよびJ-REITの新規買入れを終了することを公表し、現在に至ります。

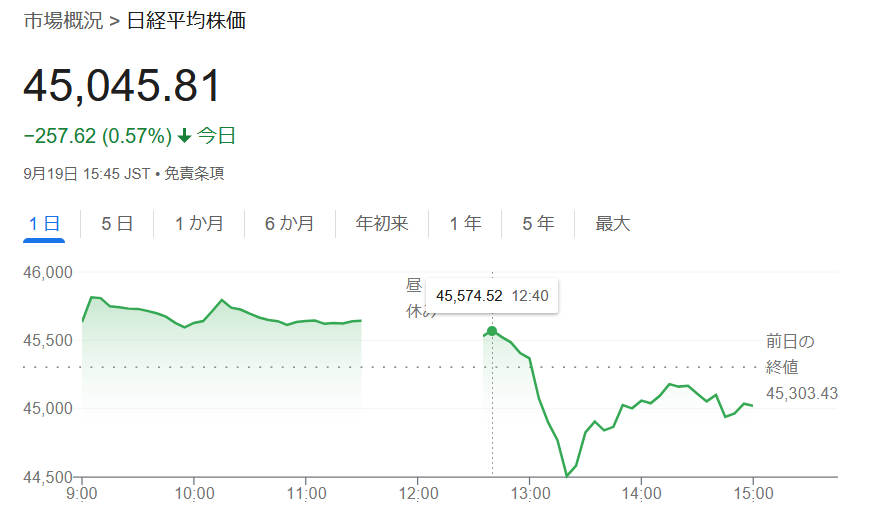

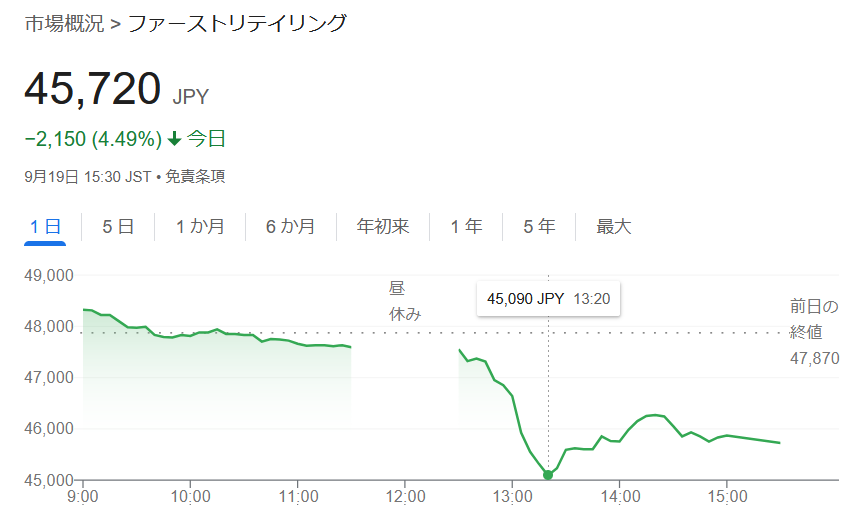

さて、サプライズのあった9月19日の株価の動きを振り返りたいと思います。

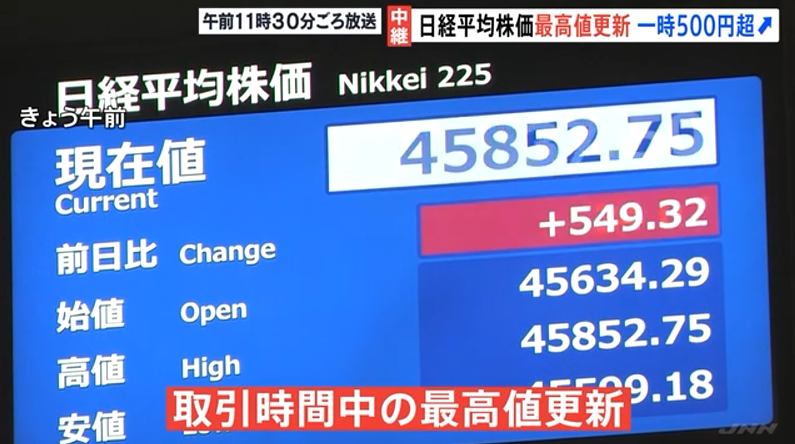

日経平均は米国株の上昇につられ、前場は前日比で500円以上上昇して終わりました。自分も「政策金利維持だから12時ごろ結果が出るだろう」と思っていたのですが、12時を回ってしばらくたっても新聞で速報が出ないので少し違和感を感じていました。

ふと思い出してマーケットを見てみると下落に転じており、最初は「政策金利上げた?事前報道を裏切ることあるんだなぁ。」と日銀の攻撃的スタンスに感心してニュースをみると、意外や意外、ETFの売却が決まったというものでした。発表前まで上昇していた日経平均は一気に下落に転じ、800円近く下落したものの、その後は少し回復し、前日比で0.5%下落程度でこの日を引けました。

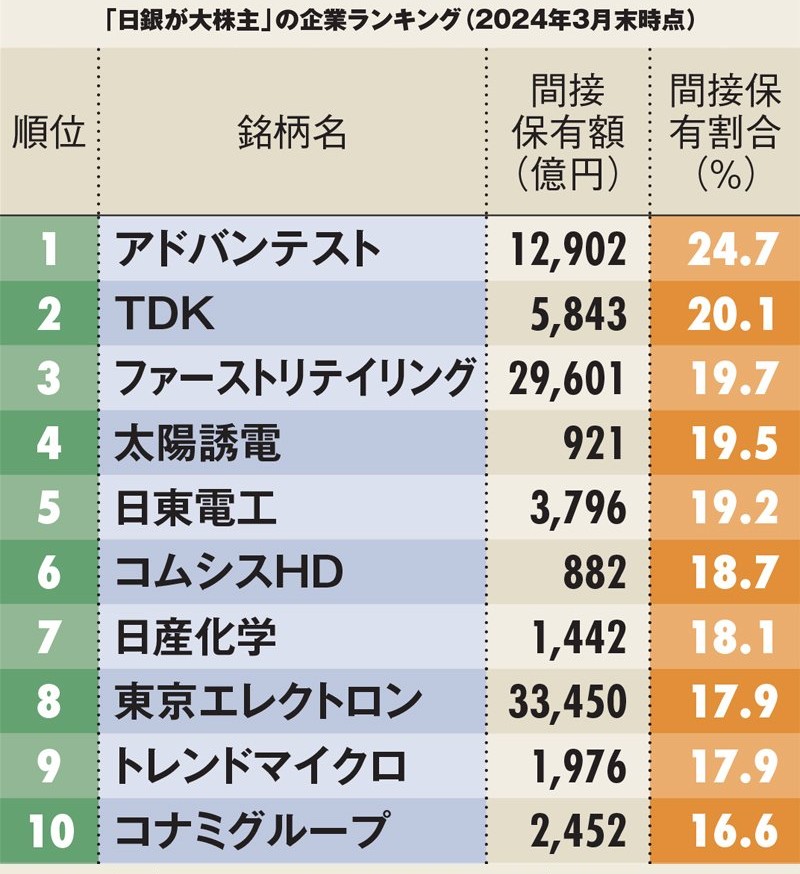

某週刊誌によると、2024年3月時点で日銀の保有割合が10%を超える銘柄が72あるそうです。

特にアドバンテスト、TDK、ファーストリテイリングといった銘柄は20%を超えています。そのため、いずれもETF売却発表後に下落しました。

日本銀行のETF売却決定は、単なる資産処分ではなく、日本の金融政策史において重要な転換点です。デフレ・低物価・長期にわたる緩和政策を経て、物価安定見通しが改善したことで、「緩和の終わり」そして「正常化」の道筋がより明確になりました。つまりはインフレが常態化することを示唆しており、インフレヘッジ資産である株式の未来にとっては、少なくともデフレ環境下の今までと比較してポジティブな話かと思います。